【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

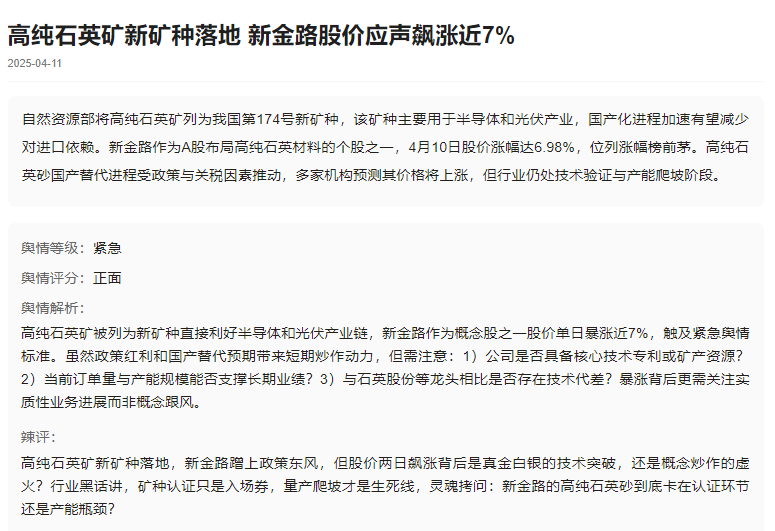

2025年4月10日,自然资源部宣布将高纯石英矿列为我国第174号新矿种,这一战略性资源的官方认定直接点燃资本市场热情。

作为涉及石英砂产业布局的上市公司,新金路(000510)次日股价强势涨停,单日振幅超10%,市值重回27亿关口。

本文从政策催化、技术信号、资金博弈及企业基本面等维度,解码这家氯碱化工企业近期异动的深层逻辑。

一、消息面分析

政策与行业动态:

高纯石英矿被列为新矿种,标志着国家将加速该领域资源开发自主化进程。这类矿产是半导体晶圆、光伏坩埚的核心原料,此前我国90%依赖进口。

新金路2023年已启动4N8高纯生产线建设,虽项目尚处验证阶段,但政策红利使其进入"国产替代"概念队列。

叠加近期中美关税博弈升级,市场对自主可控题材关注度骤增,形成短期炒作窗口。

公司公告与事件:

2024年公司终止收购安徽天兵电子引发市场疑虑,但2025年3月公告显示其控股的金路资管正加速不良资产盘活,这类业务在化债政策背景下具有想象空间。

4月9日单日换手率达4.84%,创近半年新高,量能异动往往预示变盘信号。

市场热点关联性:

当前市场呈现明显的"新旧动能转换"特征:传统化工板块中,具备新能源/半导体跨界属性的标的更受资金青睐。

新金路同时涉足氢能(氯碱副产氢气)与高纯石英砂两大热点,形成题材共振效应。

二、技术面分析

短期趋势与指标:

MACD在4月10日形成水下金叉,KDJ三线于超卖区拐头向上,RSI突破50中轴线,技术修复需求强烈。4月11日涨停突破20日均线压制,短期压力位看4.95元前高,支撑位上移至3.94元平台。

量价关系:

关键日量能呈现"阳线放量,阴线缩量"特征:4月10日成交额1.01亿创月内新高,次日涨停量能环比放大61%,资金承接意愿显著增强。

但需警惕连续上涨后获利盘兑现压力,历史数据显示其股价在突破4.5元后往往出现15%-20%回调。

历史对比与未来预期:

当前市净率2.01倍处于近5年30%分位,低于化学原料行业均值(1.56倍)。若高纯石英砂项目落地,估值有望向菲利华(市净率4.8倍)等同类企业靠拢,存在戴维斯双击空间。

三、资金面分析

主力资金动向:

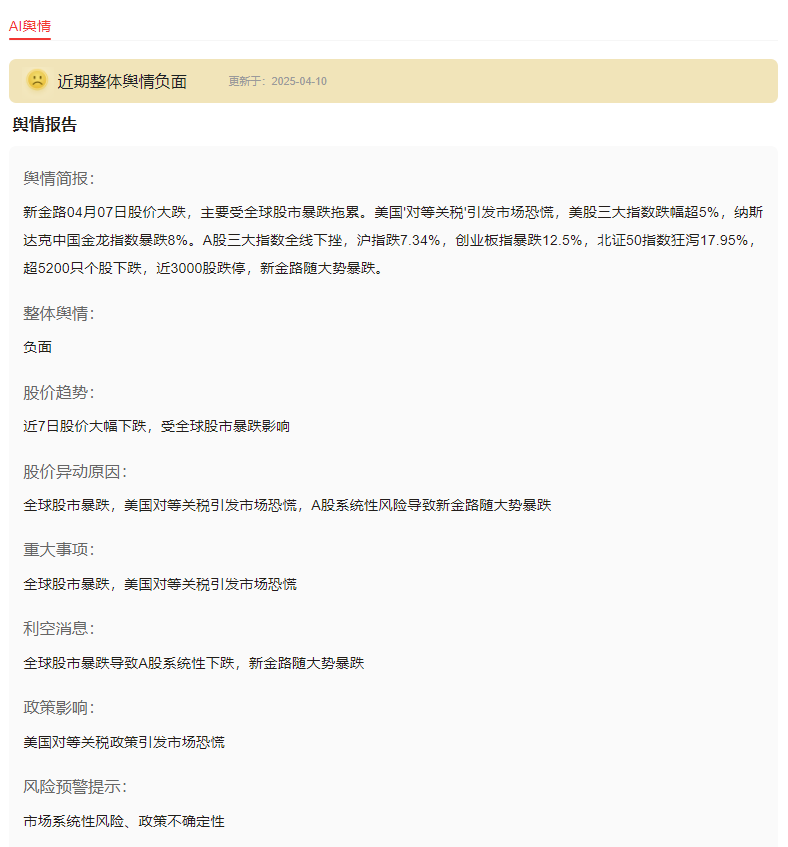

4月11日主力净流入2140万元,其中超大单占比达41%,游资席位异动明显。但需注意近5日主力净流入均值仅586万,短期突击建仓特征显著。

股东结构与增减持:

最新股东户数4.37万,较历史峰值减少62%,筹码趋于集中。但2025年3月5日将有6.07%股本解禁,涉及3936万股,潜在减持压力不容忽视。

市场情绪指标:

股吧讨论热度周环比上升320%,"石英砂""半导体材料"成高频词。融资余额维持在1.2亿左右,但融券余额近乎为零,反映多空力量悬殊。

四、基本面分析

财务健康度:

2024Q3营收15.15亿同比降23%,净利润-3422万但亏损收窄60%,毛利率由5.26%回升至10.22%,显示成本管控见效。资产负债率43.86%低于行业均值,流动比率1.0处于安全边际。

业务增长点:

传统业务:32万吨/年烧碱产能受益于光伏玻璃需求增长,每吨涨价500元可增厚利润1.6亿;

新兴布局:半导体级石英砂若通过验证,按当前8万元/吨市场价测算,10万吨产能对应80亿收入弹性。

氢能储备:氯碱副产氢气提纯成本仅14元/kg,显著低于主流制氢路径。

风险与机遇:

风险提示:PVC价格受地产周期影响大;石英砂项目尚未形成营收;2025年解禁股占比超6%;

潜在机遇:入选"专精特新"企业名录;氢能纳入地方补贴目录;军工电子领域突破。

五、综合分析

多维度共振逻辑:

政策催化(高纯石英矿)+技术超跌(PB历史低位)+事件驱动(中美科技博弈)形成短期爆发力。

但中长期需观察:①石英砂项目商业化进度;②氢能产业链落地情况;③氯碱主业周期性波动。

独到行业观察:

当前市场对新金路的定价存在"双重错位":传统业务按化工股估值(PE-24倍),新兴业务未充分计价。

参考石英股份历史走势,若高纯材料量产,估值体系或向半导体材料股切换,存在3-5倍重估空间,但需警惕"故事型炒作"风险。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA