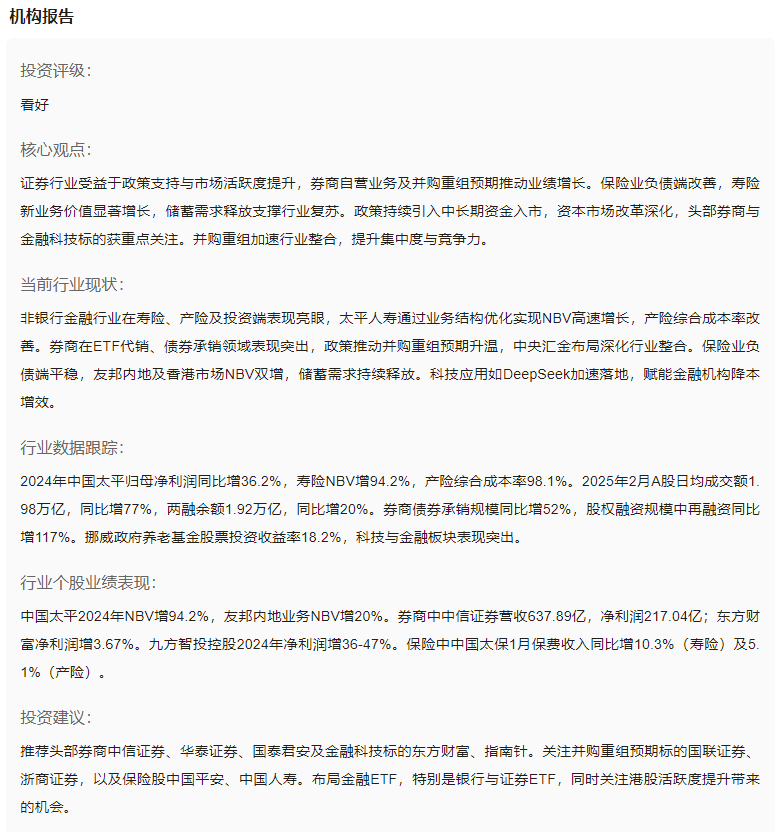

【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

2025年券商行业迎来开门红,10家上市券商发布一季度业绩预喜,6家头部券商净利润增速普遍突破50%,引发市场高度关注。

本文从消息面、技术面、资金面、基本面四个维度,解析券商股最新动向,揭开业绩高增长背后的深层逻辑。

一、消息面分析

政策与行业动态:

中央政治局会议推出一揽子资本市场改革政策(2024年9月),注册制深化、并购重组松绑等举措加速落地叠加新质生产力发展导向,证券行业作为资本中介的核心角色进一步强化。

公司公告与事件:

业绩爆发:中信证券(+32%)、华泰证券(+50%-60%)、银河证券(+70%-90%)领跑,经纪、自营业务成为增长引擎;

回购潮启动:7家券商启动回购计划,国泰海通3天完成5000万回购,释放市场信心;

并购预期升温:国泰海通完成吸收合并,行业集中度提升趋势明显。

市场热点关联性:

券商股与市场活跃度高度正相关。2025年一季度日均股基成交额达1.77万亿元(同比+72%),两融余额突破1.91万亿,经纪与信用业务。

二、技术面分析

短期趋势与指标:

震荡调整:券商板块指数(02003711)近期在1800点附近窄幅波动,MACD指标呈现粘合状态,短期方向待突破;

分化明显:华鑫股份(+1.84%)等中小券商弹性更强,头部券商走势相对稳健。

量价关系:

4月11日板块换手率0.2%,成交量环比放大但主力资金净流出3.69亿元,反映多空博弈加剧。

历史对比与未来预期:

当前板块PB估值1.35倍,处于近五年50%分位,低于2019年牛市峰值(2.1倍)。政策红利+业绩修复预期下,技术面存在补涨空间。

三、资金面分析

主力资金动向:

短期流出:3月27日以来主力净流出3.87亿元,中信证券、国联民生等大市值标的承压;

长期布局:北向资金连续两周增持头部券商,中金公司、银河证券外资持股比例提升。

股东结构与增减持:

回购潮:国泰海通(10-20亿)、东方证券(2.5-5亿)等真金白银护盘;

股东增持:长城证券控股股东拟增持0.5-1亿元,强化市场信心。

市场情绪指标:

融资余额突破1.9万亿(同比+18%),散户资金流入占比30%,显示中小度提升。

四、基本面分析

财务健康度:

头部优势突出:中信证券ROE达12.3%,华泰证券净利率提升至25%,资产质量优于行业均值;

成本优化:中金公司、中信建投通过科技赋能实现降本增效,管理费用率同比下降1.2-1.8个百分点。

业务增长点:

财富管理转型:中金公司家族办公室规模突破千亿,华泰证券机构客户交易占比提升至40%;

自营投资回暖:银河证券自营收入同比+90%,权益类资产配置比例上调至25%。

风险与机遇:

政策风险:资管新规过渡期结束,部分券商非标资产处置压力尚存;

增长机遇:并购重组业务量同比+35%,国泰海通等头部券商市占率有望突破20%。

五、综合分析

多维度综合分析:

政策+业绩双驱动:资本市场改革深化与交易活跃度提升形成正向循环;

短期承压与长期向好:技术面调整不改基本面修复趋势,PB估值修复至1.5-1.8倍为合理区间;

分化加剧:头部券商凭借资本实力与业务壁垒,将持续受益于行业集中度提升。

点评:

当前券商“业绩高增但估值滞后”的特征,这与市场对宏观经济复苏节奏的谨慎预期有关。

但随着政策红利持续释放(如T+0交易试点、科创板做市商扩容),叠加行业并购整合加速,券商股有望从“周期波动”转向“成长价值”逻辑。

对于普通投资者,关注头部券商+特色中小券商的组合配置,或能更好把握行业变革红利。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA