【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

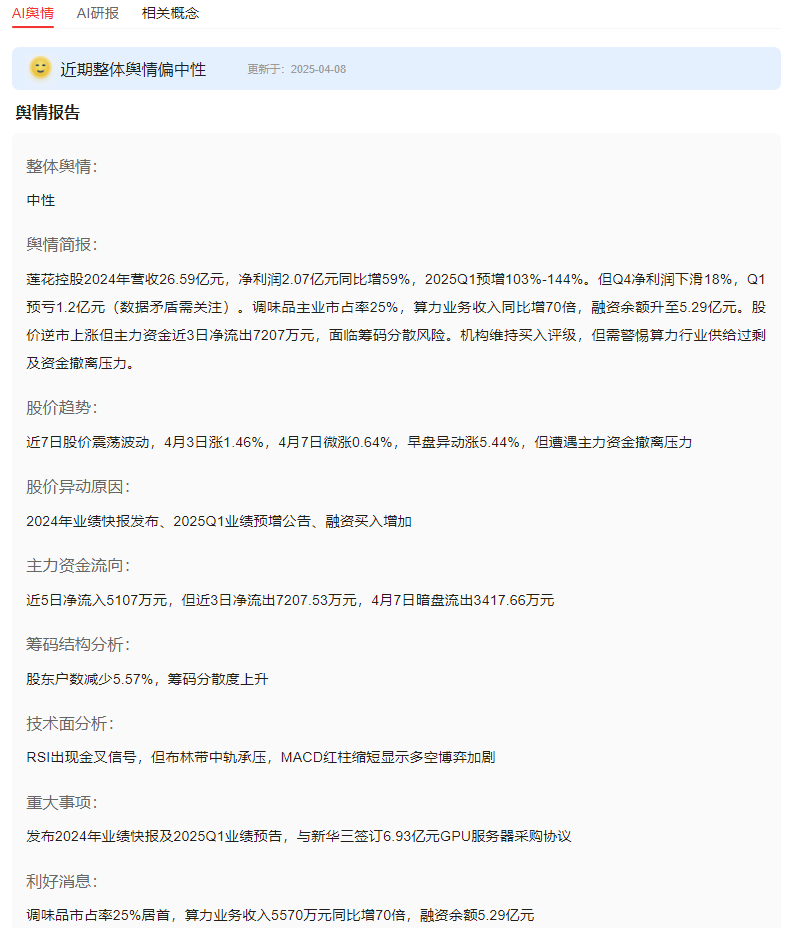

2025年4月的A股市场阴云密布,关税风暴引发超3000股跌停。在一片惨绿中,莲花控股以0.64%涨幅逆势突围。

这家曾因“破产谣言”登上热搜的老牌企业,2024年净利润暴增59%,2025Q1预增超100%,算力业务更实现70倍增长。

但细看财报:Q4净利润环比下滑18%,算力业务三月回款仅273万元,传统与新兴业务的冰火碰撞正在上演。

一、消息面分析

1、政策与行业动态

算力行业站上政策风口,河南省将莲花控股纳入“国产替代示范项目”,给予0.35元/度的电价优惠(低于市场价40%)。

但行业供给过剩隐忧浮现,英伟达H20芯片供应受限可能影响算力交付。调味品赛道则受益消费复苏,味精市场规模同比增长13.7%,头部企业集中度持续提升。

2、公司公告与事件

2024年实现营收26.59亿(+27%),归母净利润2.07亿(+59%),扣非净利润增幅达76%。2025Q1预计净利润1-1.2亿,同比增幅103%-144%

但业绩“断层”明显:2024Q4净利润环比下降18%,算力业务三月回款仅273万元,较前两月均值暴跌99%。

3、市场热点关联性

深度绑定DeepSeek大模型,部署1万P算力集群,与字节跳动合作开发智能客服系统,AI概念加持推动估值提升。但算力收入占比不足3%,尚未形成实质业绩支撑。

二、技术面分析

1、短期趋势与指标

股价在6.29元附近震荡,MACD出现水下死叉,KDJ三线粘合无明确方向。BOLL线显示股价触及中轨压力位(7.32元),短期支撑位5.86元。

2、量价关系

4月9日成交18.85亿创年内新高,但量能集中在早盘冲高阶段,午后回落伴随放量,资金分歧显著。近5日换手率超50%,筹码交换剧烈。

3、历史对比与未来预期

对比2024年9月启动的主升浪,当前PE(54倍)已接近历史峰值。若算力业务如期兑现,估值有望向中科曙光(PE80倍)靠拢,但需警惕业绩证伪风险。

三、资金面分析

1、主力资金动向

4月7-9日主力净流出3.6亿,占流通市值3.2%。但北向资金逆势加仓,持股比例从0.8%升至1.2%,内外资博弈白热化。

2、股东结构与增减持

员工持股计划锁定2400万股(占总股本1.3%),但前十大股东持股比例从45%降至38%,筹码分散化趋势明显。

3、市场情绪指标

融资余额飙升至5.29亿,环比增长62%,杠杆资金占比过高。股吧热度指数达87(满分100),情绪进入过热区间。

四、基本面分析

1、财务健康度

资产负债率54%高于行业均值,但经营性现金流净额2.38亿(+640%),调味品业务造血能力强劲。存货周转率11次/年,运营效率显著改善。

2、业务增长点

调味品:市占率25%稳居第一,200g包装市场份额8.35%位列细分榜首,健康化新品贡献25%收入。

算力:在手订单超10亿,自研智能体平台毛利率达44%,但三月回款骤降暴露履约风险。

3、风险与机遇

风险:算力服务器交付延期可能引发5.7亿合同违约;玉米成本占比35%,国际粮价波动或侵蚀利润。机遇:县域市场渠道下沉空间巨大,跨境电商增速超40%。

五、综合分析

1、多维透视:

传统业务提供安全垫(PE28倍对应调味品利润),算力业务赋予想象空间,但需警惕“估值双杀”——若算力进展不及预期,可能面临戴维斯双杀。

2、独特洞察:

错位竞争逻辑:利用调味品现金流反哺算力,形成“现金牛+明星业务”组合,该模式在A股跨界转型中具独创性。

周期错配风险:味精行业3年小周期与算力建设2年回报期存在时间差,2025H2或将面临双重周期考验。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA