最近,新出一款中高端医疗险,可以无免赔,住院就能报、一般既往症可投可赔,重大疾病既往症可投除外责任,这个产品就是众安众民保中高端医疗险,那么那么众安众民保中高端医疗险值得买吗?

1、众安众民保中高端医疗险产品介绍

2、众安众民保产品核心优势

3、产品的相对不足

一、众安众民保中高端医疗险产品介绍

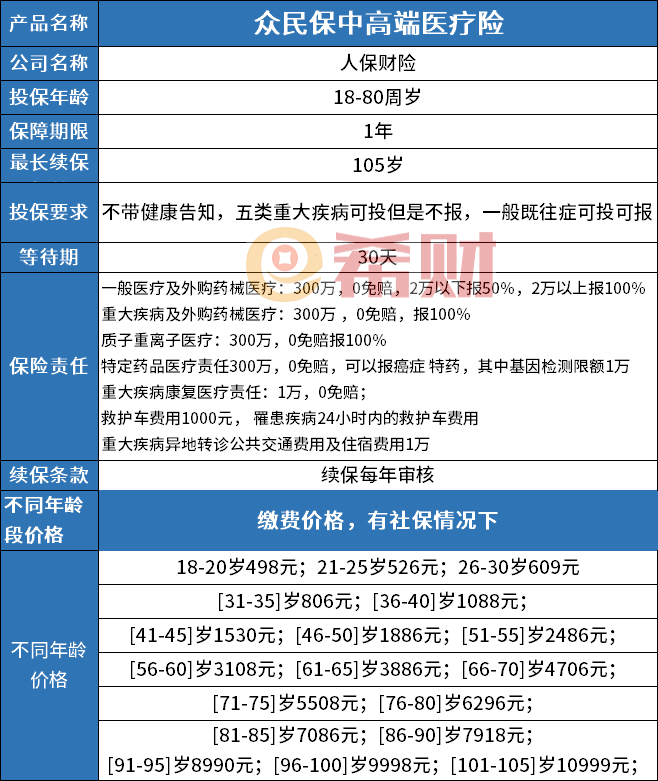

产品具体信息如下:

这款产品投保年龄:首次投保18-80岁,最长续保到105岁,也就是80岁前买了,每年按时续费,产品没有停售情况下,最长可以保到105岁。

产品交一年保一年。

二、众民保中高端医疗险主要优点

1、不带健康告知,没有职业要求。

投保没有门槛,18-80岁都能买,没有健康要求。

2、核心优点一般既往症可投可赔,比如肺结节、甲状腺结节、淋巴结肿大、HPV阳性等,很多常规医疗险要么除外责任,要么淋巴结肿大消失等才能投,投保非常麻烦,这款可以直接投,还能报销治疗费用。

3、五类重大疾病可投,但是不报销相关费用,发生其他风险可以赔,看看合同约定:

五类重大既往症指初次投保前或非连续重新投保前已罹患的本产品列明的五类疾病,包括:以下1-5类疾病,及因该疾病或并发症导致的医疗费用;不承担初次投保前或非连续重新投保前已发生意外事故导致的相关医疗费用:

a.肿瘤类:恶性肿瘤*、颅内肿瘤或占位、脊髓肿瘤或占位、肝占位;

b.肝肾疾病类:慢性肾病( CKD4期及以上)、肝硬化、肝衰竭;

c.心脑血管及糖脂代谢疾病类:冠心病、心肌梗死、心功能不全(心功能皿级及以上)、主动脉夹层、心肌病、房颤/房扑、肺动脉高压、脑梗死、脑出血、心瓣膜病、高血压伴并发症、糖尿病伴并发症;

d.肺部疾病类 :慢性阻塞性肺病、呼吸衰竭、间质性肺病;

e.其他:帕金森病,动脉瘤,系统性红斑狼疮,再生障碍性贫血、骨髓增生异常综合征,嗜(噬)血细胞综合征,胰腺炎,溃疡性结肠炎,克罗恩病,骨坏死,脊椎/脊柱/胸廓疾病,癫痫,瘫痪;f.意外:初次投保前或非连续重新投保前已发生的意外事故。

释义:(1)恶性肿瘤:包括癌、肉瘤,含白血病、淋巴瘤。指首次投保前已罹患恶性肿瘤的持续、复发、转移。明确为投保后新发的恶性肿瘤不在此范围内,可正常赔付; (2 )脊椎/脊柱/胸廓疾病:包括脊柱侧弯、胸廓畸形、椎间盘疾患、椎骨滑脱、椎管狭窄、脊髓型颈椎病。除上述1-5类疾病及其并发症、承保前已发生的意外事故,为一般既往症。

4、无免赔,综合保障全面

无免赔意味着住院就能报,理赔门槛低,2万以下报50%,2万以上报100%,具体保障:

一般医疗及外购药械医疗:300万,0免赔,2万以下报50%,2万以上报100% 重大疾病及外购药械医疗:300万 ,0免赔,报100%

质子重离子医疗:300万,0免赔报100%

特定药品医疗责任300万,0免赔,可以报癌症 特药,其中基因检测限额1万

重大疾病康复医疗责任:1万,0免赔; 救护车费用1000元, 罹患疾病24小时内的救护车费用 重大疾病异地转诊公共交通费用及住宿费用1万

三、众民保中高端医疗险相对不足

主要缺点是续保每年审核,市场上可以带病投保放宽投保标准的产品,还是无免赔的,没有保证续保的,未来万一哪天产品停售,可能不再接受续保,这一点留意。

众民保中高端医疗险,理赔门槛低,投保要求低,一般既往症可投可赔,这些优点填补了市场空白,对有一定既往症的患者而言,是一种福音。关于众安民保中高端医疗险值得买吗写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961