百万医疗险目前各家都有相关产品,有的续保每年审核有的保证续保若干年,在各家产品相近的情况下,不少产品升级保障,提升吸引力,而人保寿险金医保3号在过去金医保2号基础性,升级其他疾病外购药及器械费用医疗,补齐短板,那么这款金医保3号百万医疗险有什么优缺点?

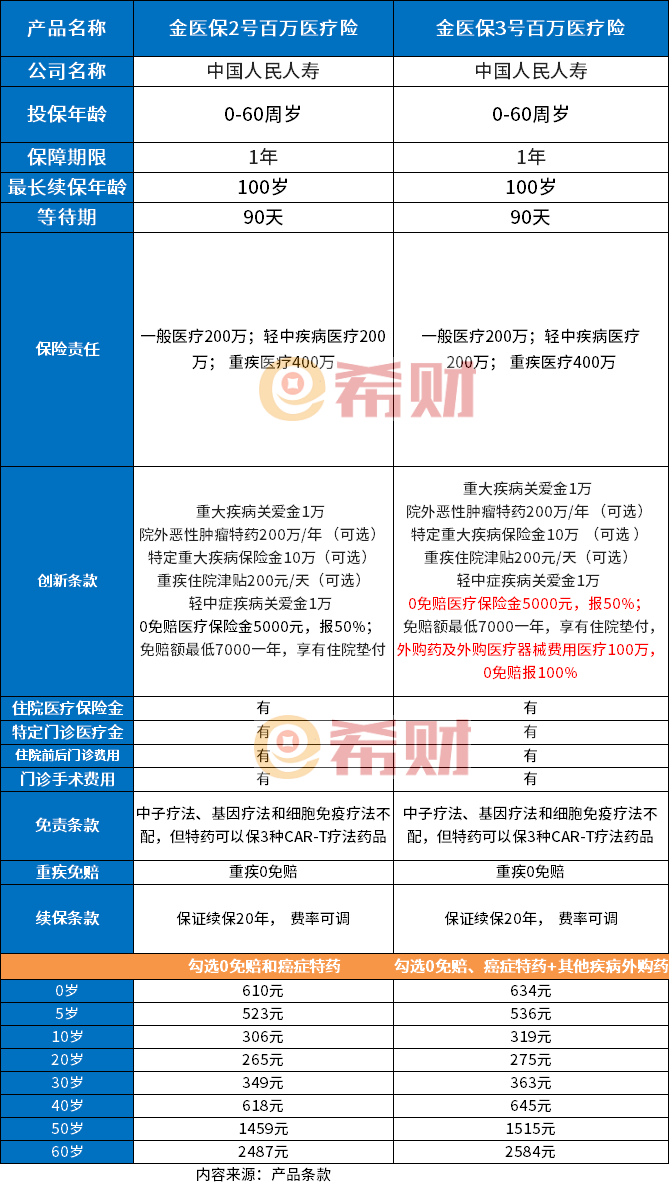

1、人保金医保3号和进医保2号对比

2、人保金医保3号主要优点

3、人保金医保3号主要缺点

4、人保金医保3号价格表

一、人保金医保3号和进医保2号对比

看看产品保障范围:

目前百万医疗险都以报住院费用、住院前后门急诊、特殊门诊、门诊手术。

金医保3号相对2号就是升级了外购药保障,作为可选责任,勾选以后价格稍高一丢丢。

二、人保金医保3号主要优点

1、主要责任可以保证续保20年

这款产品一般医疗200万;轻中疾病医疗200万; 重疾医疗400万,包括院外癌症特药200万,都是保证续保20年,20年内理赔了还可以续保,继续报销,产品停售也能续保;

2、目前免赔低、价格便宜,综合保障特别均衡的一款产品。

免赔方面:一方面可以勾选0免赔小额医疗险,一万以下也能报50%,5000额度;另一方面没有发生理赔免赔额最低降至7000;最后重疾0免赔,如果是恶性肿瘤、严重脑中风后遗症等,就诊没有免赔额,大幅降低看病负担。

比如感冒肺炎住院花费5000,居民医保报1500元,剩余3500元,可以报销1750元;如果是大病癌症,花费30万,医保报12万,癌症属于重疾,可以0免赔,剩余18万可以全额报;

3、综合保障全面

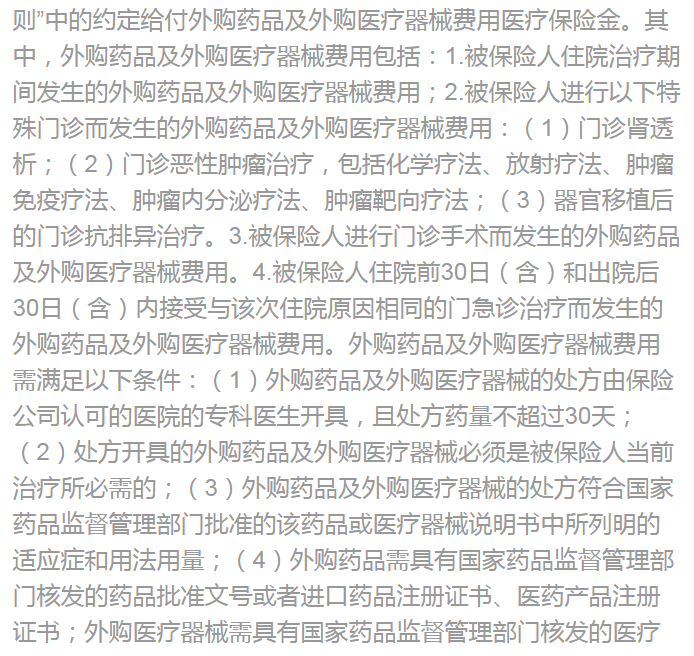

不仅有恶性肿瘤外购药,本次新增其他疾病外购药及器械医疗,不限病种,0免赔可以报销100%。

报销规则:住院期间医生开的医院没有且必须的外购药可以报,门诊肾透析等特殊门诊、单独门诊手术等开的外购药也可以报。具体报销范围:

4、交费价格便宜

勾选小额医疗、恶性肿瘤特药和其他疾病外购药以后,0岁投保年交634元,5岁投保年交536元;10岁投保年交319元,20岁投保年交265元;40岁投保年交618元;60岁投保年交2487元,整个产品全年龄段,带小额医疗险的情况下,价格都比较便宜。

三、金医保3号百万医疗险缺点

1、首次投保年龄0-60岁,首次投保年龄不是很广,同类产品0-70岁可投

2、可选小额医疗险和其他疾病外购药及器械医疗,不在保证续保20年范围内。主险是保证续保20年,这两项责任是不保证续保。

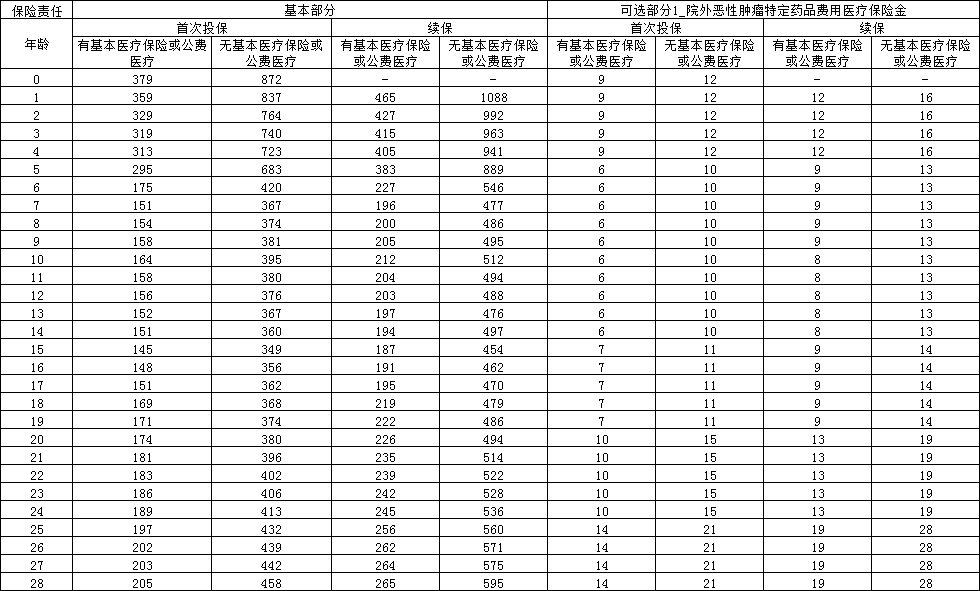

四、人保金医保3号价格表

每个可选责任价格相加,就是总的价格,看看基础责任和可选特药首次投保和续保价格:

人保金医保3号百万医疗险优缺点就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961