很多人买重疾险时,不少保险规划师介绍的是线上产品,公司可能日常没有听说过,想买个公司知名度高的大公司重疾险,还要不捆绑身故责任,价格比较便宜,那么大公司线上重疾险哪个好?

1、大公司线上重疾险产品介绍

2、i无忧3.0和阿基米德重疾险对比

3、两款产品适合人群

一、大公司线上重疾险产品介绍

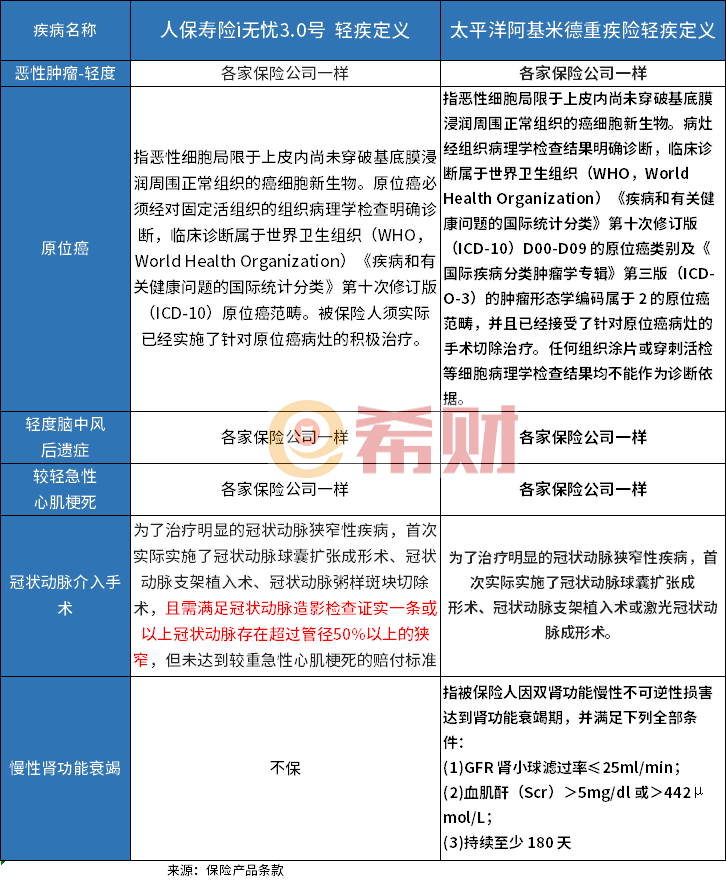

目前线上销售大公司的重疾险包括太平洋人寿的阿基米德重疾险和人保寿险i无忧3.0产品,具体如下 :

两款产品都是线上经纪渠道销售,可以找保险经纪人买,两款产品选择保终身都有一定的现金价值,老了可以退保拿钱,当然也可以不退保,保障终身。

两款产品如果选择保定期,比如保至70岁,那么平平安安到期不退钱。

另外两款产品健康告知都很宽松,支持智能核保。

二、i无忧3.0和阿基米德重疾险对比

1、交费价格方面

在不勾选身故责任,轻重疾病全面的情况下,和勾选癌症二次赔付的情况下,两款产品价格:

男性,保额30万,交30年保终身:

阿基米德重疾险,18岁年交3810元,勾选癌症二次赔付情况下年交4890,而i无忧3.0同样情况下:基础保障年交4470,勾选癌症二次赔付情况下,年交5700元,价格要高一点

同情况下,20岁和30岁投保,两者价格也有一定区别,30岁一个年交5280元,一个年交6270元,相差近一千元一年。

2、轻疾方面

两款产品轻疾赔付比例都是30%,在必保六类重疾对应的轻疾定义方面,i无忧3.0针对冠状动脉介入有血管狭窄50%要求,另外不保慢性肾功能衰竭,而严重慢性肾功能衰竭就是尿毒症,早期肾脏衰竭不赔。

3、可选责任方面

I无忧3.0有重疾多次赔付,也就是勾选以后赔了癌症,后面发生脑中风或糖尿病还能赔,这种有家族长寿基因的可以考虑,活得久发生多次概率高;阿基米德没有这种保障。

阿基米德优势在于疾病关爱金加量赔付很高,60岁前,重疾赔付额外100%基本保额、中疾额外赔60%,轻疾额外赔30%保额,另外癌症二次赔付方面,不仅可以赔第二次,还自带有质子重离子医疗,癌症二次赔付对女性有用,女性高发的甲状腺癌、乳腺癌、子宫癌等五年生存率很高,二次赔付概率高。

二、两款产品适合人群

价格方面,阿基米德有价格优势、癌症二次赔付条款优势,而i无忧3.0在重疾多次赔付,价格较高。

大公司线上重疾险哪个好写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961