建信人寿护身福 2025 互联网重疾险为消费者提供疾病保障,轻重疾病全面,身故责任可选,那么建信人寿护身福 2025 互联网重疾险优缺点如何?

一、建信人寿护身福 2025保障内容

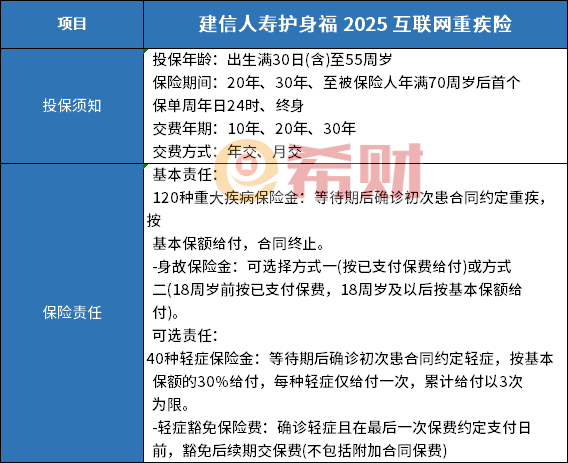

投保须知 投保年龄:出生满 30 日(含)至 55 周岁

保险期间:20 年、30 年、至被保险人年满 70 周岁后首个保单周年日 24 时、终身

交费年期:10 年、20 年、30 年

交费方式:年交、月交

保险责任 基本责任:

120种 重大疾病保险金:等待期后确诊初次患合同约定重疾,按基本保额给付,合同终止。

- 身故保险金:可选择方式一(按已支付保费给付)或方式二(18 周岁前按已支付保费,18 周岁及以后按基本保额给付)。

可选责任:

40种轻症保险金:等待期后确诊初次患合同约定轻症,按基本保额的 30% 给付,每种轻症仅给付一次,累计给付以 3 次为限。

- 轻症豁免保险费:确诊轻症且在最后一次保费约定支付日前,豁免后续期交保费(不包括附加合同保费)

二、建信人寿护身福25优点

1、保障较为灵活,可以勾选轻疾及轻疾豁免,也可以不勾选,不勾选价格更便宜;

2、身故保障灵活,如果选择身故赔保费,价格更便宜,也可以选择身故赔保额

3、交费价格便宜,这款产品0岁投,保额30万,交20年,身故赔保额带有轻疾情况下,年交3586元,比大公司太平人寿福禄娃24还要便宜不少。

三、缺点

作为单次赔付重疾险,没有癌症单独赔多次,也没有疾病关爱金加量赔付,属于常规产品,轻疾定义里面,像原位癌手术定义稍严,针对低恶性原位癌不赔:

从投保利益演示来看,现金价值随着保单年度增加而增长。以龙先生为女儿投保为例,保险期间终身,年交保费 3856 元:

保单第 1 年现金价值 1672 元,第 20 年为 63100 元,第 106 年达到 400880 元。前期现金价值增长缓慢,如果在前期退保,投保人会遭受较大损失;后期现金价值增长幅度加大,能为投保人提供一定的经济价值。

总体而言,建信人寿护身福 2025 互联网重疾险有一定的保障特色,但也存在一些不足。消费者在投保时,应结合自身实际需求和经济状况,谨慎选择。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

19910132566

19910132566