【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

2025年,中国资本市场迎来并购重组大年。作为硬质合金全球龙头,中钨高新(000657)以51.95亿元完成对柿竹园公司的全资收购,成为注册制下深交所首单适用快速审核机制的重组项目。

这场涉及全国30%钨矿储量的资源整合,叠加钨价创十年新高、AI算力革命催生硬质合金新需求的双重背景,让这家老牌国企成为资本市场焦点。

本文从多维视角拆解其投资价值,带你看懂政策、资金、技术合力下的产业升级逻辑。

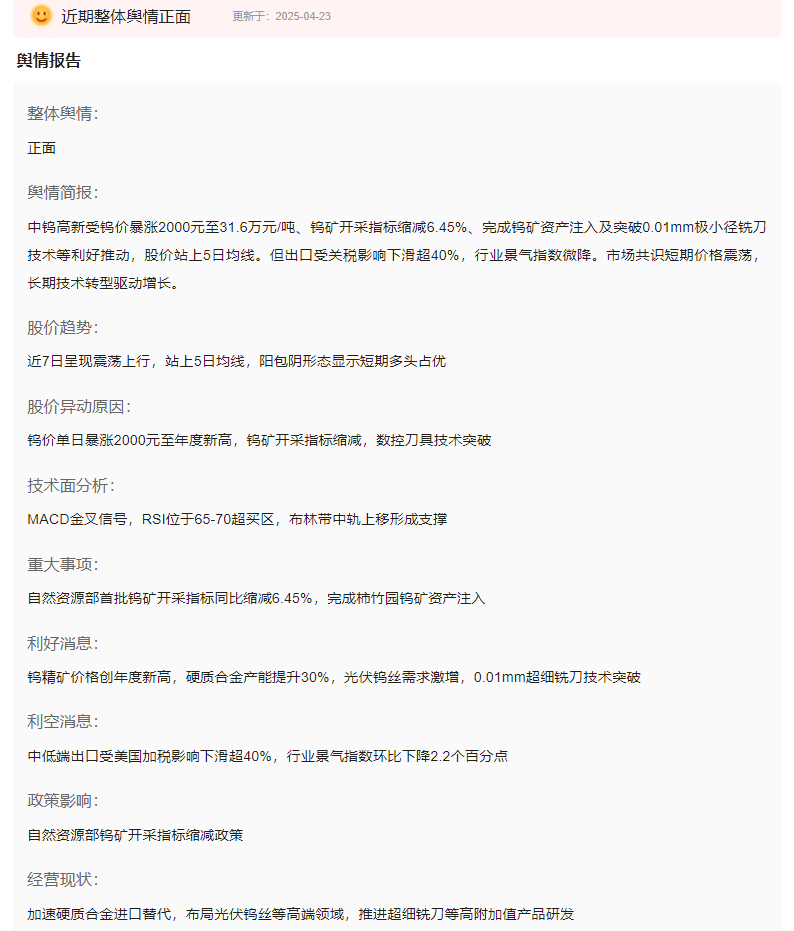

一、消息面分析

政策与行业动态:

国家战略资源管控升级背景下,2024年钨矿开采总量指标同比仅微增2.7%,叠加环保限产,钨精矿价格年内涨幅超14%。

国务院国资委推动央企专业化整合,中钨高新作为五矿集团旗下唯一钨产业平台,承担战略资源证券化使命。

并购重组政策持续加码,新“国九条”明确支持产业链整合,深交所对本案审核仅50天,体现监管层对资源型央企资本运作的倾斜。

公司公告与事件:

2025年1月,柿竹园资产完成过户,中钨高新新增6928万股限售股上市。标的资产年净利润3.6亿元,PE估值14.38倍,显著低于A股矿业公司均值。

公司同步启动技改项目,将柿竹园采矿方式从地下转为露天,预计可采储量增加2倍,生产成本下降15%-20%。

市场热点关联性:

钨丝金刚线在光伏硅片切割领域渗透率突破30%,公司年产100亿米产能项目将于2025年投产;

铋金属因光伏HJT电池需求爆发,价格同比上涨166%,柿竹园铋储量占全球35%,潜在利润弹性达3亿元。

二、技术面分析

短期趋势与指标:

股价在9.6-10.2元区间震荡近3个月,MACD指标出现底背离,KDJ于4月23日形成金叉。关键支撑位8.77元(2024年低点),压力位11.2元(并购预案公布前高点)。

量价关系:

并购过会当日(2024/11/17)成交额激增至5.2亿元,但随后量能持续萎缩,反映市场对高溢价收购分歧。

2025年4月以来日均换手率1.2%,低于行业均值,筹码沉淀明显。

历史对比与未来预期:

对比2017年五矿资产注入周期,当前PB估值1.77倍处于历史30%分位,若钨价维持高位,修复至行业均值2.5倍可期。

三、资金面分析

主力资金动向:

Q1机构持仓占比升至18%,香港中央结算增持342万股,南方中证1000ETF新晋十大股东。但4月主力资金净流出2334万元,短期调仓明显。

股东结构与增减持:

五矿集团持股比例升至65.58%,承诺5年内不减持;自然人股东甘立刚(沃溪矿业实控人)获配股份锁定期36个月,筹码稳定性较强。

市场情绪指标:

融资余额3.35亿元,融券余额91.6万元,多空力量均衡;东方财富股吧讨论热度月增45%,但看空情绪占比达52%。

四、基本面分析

财务健康度:

2024年前三季度毛利率14.86%,同比下滑1.3个百分点,主因钨精矿成本上涨;资产负债率54.05%,低于同业均值,现金流承压(经营净现金流-0.27元/股)。

业务增长点:

资源端:柿竹园注入后钨精矿自给率从0%提升至60%,年节省采购成本超4亿元;

制造端:PCB微钻全球市占率21%,0.01mm极小径铣刀打破日企垄断;光伏钨丝产能100亿米,适配N型硅片薄片化趋势。

风险与机遇:

风险:钨价高位回落(Q2海外库存回升)、硬质合金价格战加剧、铋材料技术替代;

机遇:五矿集团4家托管矿山注入预期、国产数控刀具替代加速。

五、综合分析

多维度综合评级:

政策红利(★★★★☆):并购重组绿色通道+资源战略价值重估;

产业卡位(★★★★★):从“世界硬质合金工厂”升级为“钨铋资源+高端制造”双龙头;

估值弹性(★★★☆☆):当前58倍PE反映业绩低谷,若钨价中枢上移+技改降本,动态PE可降至25倍。

独家洞见:

市场过度关注短期业绩波动,却忽视两大长期逻辑:

其一,柿竹园采矿权评估增值4033%的核心原因是资源勘探技术进步带来的储量重估,这与锂矿2016-2020年估值跃迁逻辑相似;

其二,公司“资源+深加工”全链条布局,在钨价上涨周期中可实现“矿山利润增厚+制品提价”双击,这与紫金矿业铜产业链升级路径异曲同工。

舆情工具赋能:

对于普通投资者,追踪此类政策驱动型标的,需实时掌握钨价波动、机构调研、技术突破等碎片化信息。

使用「希财舆情宝」,可定制“中钨高新”专属监控,AI自动解析公告利好级别(如柿竹园业绩承诺达标概率测算),每日推送资金异动信号。新用户限时享1元/天服务。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA