分析:康宁终身分红型(停售产品)优缺点详解

咨询TA

咨询TA

中国人寿成立时间长,资历深,分支机构多,在乡镇都可以找的到服务网点,同时也拥有庞大的代理人队伍,深入群众内部,因此国寿品牌基本人人皆知。

旗下的康宁系列,从早期的康宁定期、康宁终身、康宁A款和B款,一直到目前卖很火爆的康宁终身2019,每一款的推出都会被众人追捧。但是随着时间的推移,对于早前投保的老产品,会存在部分的疑问。

早在2002年上市的康宁终身分红型产品是0-60岁投保,保障责任简单,仅仅是21种重疾等待期后赔保额,有身故保障,不含豁免,但是可享公司分红。最长有20年交费,到目前为止,很多客户都快交完保费了,对保障的内容存在一定的疑问。那么,今天我们来了解下这款产品的特点,是否还有需要补充的地方。

本期主要分析:

1、康宁终身分红型的基本信息介绍

2、投保了康宁终身分红型保什么疾病?

3、2002年投保了康宁,后面发现有乙肝携带该怎么办?

基本信息介绍

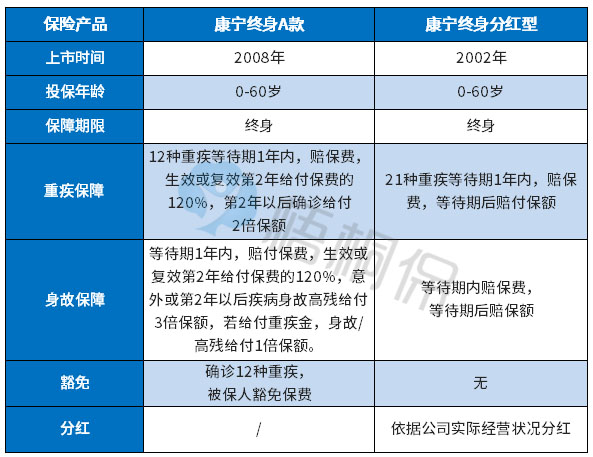

康宁终身分红型是0-60岁投保,保障责任很简单,只保21种重疾和身故责任,具体情况如下:

主要保什么内容

康宁终身分红型的重疾保障种类在早期的产品之中保障的还是比较多的,但是当时对重疾没有进行统一规定,疾病种类如下:

优势:

1、重疾保障涵盖了理赔比较高的疾病,如:急性心肌梗塞、脑中风、慢性肾功能衰竭、恶性肿瘤等。

2、自带公司分红,除了疾病保障外,还有公司红利可享。

值得注意的地方:

1、保障责任单一

这款产品仅保重疾、身故。与当前主流的重疾相比较,保障上的缺口比较大。我们来看下,这款老产品与当前主流产品保障责任对比:

明显可以看出,无轻症保障,不含保费豁免,且没有高发疾病额外保障。重疾保障种类较少,仅仅只有21种,且没有涵盖全部规定必保的重疾。

2、附加医疗险的组合不佳

康宁终身分红型在早期投保,仅仅只是可以附加小额医疗险,并没有涵盖百万医疗险,只是在后期可以进行个附加和完善。

3、自带红利不确定

这款产品虽然可享公司分红,但是公司的红利是不确定,跟公司实际经营状况有关。这个红利金额如果是没有进行领取,是在保险公司可以累积生息的,如果需要领取可以通过柜面或者APP进行办理。

4、保费交费贵

康宁终身的这款产品,保30万保额,一年差不多要12000元多了,早期投保的客户,大部分人选择10万以下的保额,年交保费就比较低,因此保障力度就不够。

投保了康宁终身分红,发现有乙肝携带怎么办?

很多客户在买完保险后,会发现各种情况,曾经有这样一位客户,说父亲曾在自己7岁的时候买过一份2002年的时候买了这款保险,但是长大后发现自己是乙肝携带,才发现曾经在4岁的时候因乙肝住院过,但是在健康告知单上对于乙肝的问题是填写的否。因此,很担心后面使用保险的时候拒赔。

关于这类情况,我们可以通过以下几个方式来避免后续的风险:

1、乙肝携带一般没有症状,或者每年体检都是正常的,可以提供近期的检查资料,可以考虑增加一份新的重疾险,乙肝携带有可以通过标体承保的产品。这位客户在当初投保的产品仅仅只有2万保额,保障是不够的。

2、如果当初的资料还在的话,可以考虑到保险公司做个补充告知,一般来说影响不是很大。

总之,对于投保了康宁终身分红型的客户,由于保障责任简单,且保额不高的前提下,可以考虑在原来的基础上增加一款保障更全面的险种。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论