少儿重疾险,由于孩子年龄小,价格相对比较便宜,很多父母都会考虑给孩子买了医疗险时,搭配一定的重疾保险,复星联合妈咪保贝星礼版2.0作为新款产品,保障期限灵活,不捆绑身故责任,交费价格低,可选责任丰富,那么这款复星联合妈咪保贝星礼版2.0少儿重疾险值得买吗?

本期话题:

1、复星联合妈咪保贝星礼版2.0介绍

2、复星联合妈咪保贝星礼版2.0主要优缺点分析

3、少儿重疾险可选责任哪些比较有用

一、复星联合妈咪保贝星礼版2.0介绍

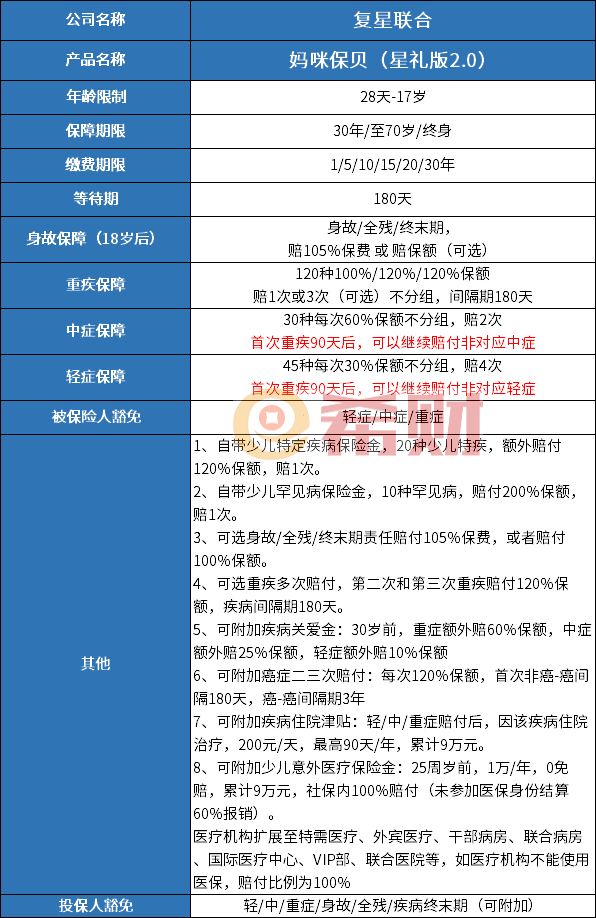

看看投保规则和保障范围:

这款产品保障期限越短价格更便宜,选择保30年或保至70岁,期间没有发生疾病,平平安安到期是不退钱的。选择保终身,终身有现金价值,老了既可以选择持有保终身,也可以考虑退了拿现金价值做补充养老。

标有可选的,表示勾选才会有对应保障,没有勾选就是自带基础保障。

二、妈咪保贝星礼版2.0主要优缺点

一款少儿重疾险是否值得买主要看优点,然后留意缺点是否有重大影响就行。

妈咪保贝星礼版2.0主要优点:

1、不捆绑身故责任

这款产品身故可选,可以选择身故赔保费,也可以选择身故赔保额,赔保费情况下价格要低不少,捆绑身故通常价格都会比较高。

重疾险发生约定疾病赔保额,但是突发意外或突发疾病身故,不符合疾病种类和定义,这时候需要有身故责任。

但是重疾险没有必要选身故赔保额,原因在于:一是价格大幅提高;二是孩子18岁前身故赔不了保额,三是赔了重疾不再赔身故,重疾保险金和身故保险金不能同时获得,却没能多交几千块钱,总共多交几万甚至十几万,完全划不来。

少儿重疾险不勾选身故赔保额,只需要孩子18岁时搭配一个定期寿险就可以补充身价。

2、交费价格很便宜

在选择身故赔保费的情况下:

选择保额30万,交20年,保30年的情况下,0岁男性投保一年456元,女性 投486元;

5岁孩子投保,男孩525元,女性603元;10岁投保男孩717元,女孩885元;

如果是选择保终身:

交30年情况下,0岁男性2349,女孩2154元;5岁投保男孩2646元,女性2427元;10岁投保男性3012元,女性2769元。

3、可选责任丰富

这款产品自带有少儿特疾和罕见病额外赔,其他可选责任可以自己勾选:

自带少儿特定疾病保险金,20种少儿特疾,额外赔付120%保额,赔1次。

自带少儿罕见病保险金,10种罕见病,赔付200%保额,赔1次。

可选身故/全残/终末期责任赔付105%保费,或者赔付100%保额。

可选重疾多次赔付,第二次和第三次重疾赔付120%保额,疾病间隔期180天。

可附加疾病关爱金:30岁前,重症额外赔60%保额,中症额外赔25%保额,轻症额外赔10%保额

可附加癌症二三次赔付:每次120%保额,首次非癌-癌间隔180天,癌-癌间隔期3年

可附加疾病住院津贴:轻/中/重症赔付后,因该疾病住院治疗,200元/天,最高90天/年,累计9万元。

可附加少儿意外医疗保险金:25周岁前,1万/年,0免赔,累计9万元,社保内100%赔付(未参加医保身份结算60%报销)。

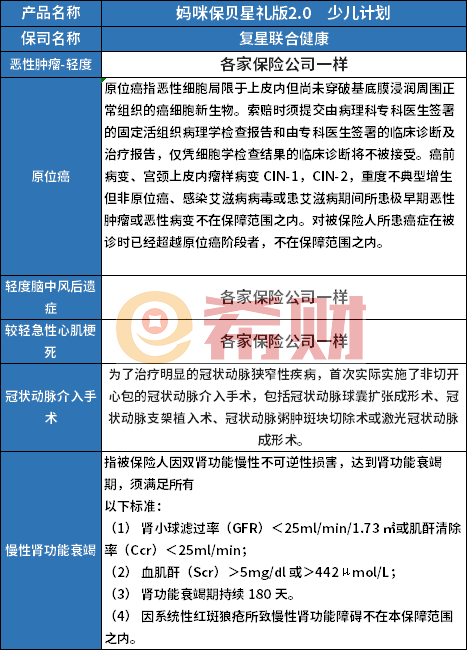

4、高发轻疾范围全面

看看过去必保的6种重疾险对应的轻疾及定义情况:

这款产品像原位癌、慢性肾功能衰竭都包含在内。

妈咪保贝星礼版2.0主要缺点:

1、可选责任里面疾病关爱金的时间有点短,30岁前可以额外赔付,市场上同类少儿重疾险,可以选择60岁前额外赔付,加量赔付时间更长。

2、复星联合健康线下的网点不是很多,在广东省、北京市、上海市、四川省、 江苏省、重庆市有分支机构,日常更改投保资料,都是线上手机操作,很方便,主要是发生重疾理赔,电话报案以后,需要根据客服提示邮寄一下资料,不过重疾险一生一般就是赔那么一次,邮寄资料也方便,重疾险理赔资料即使丢失,在医院也可以打印无数份。

三、少儿重疾险可选责任哪些比较有用

对小孩子而言,经济条件好的情况下,在买足保额的情况下,比如买了50万保额,还可以勾选重疾多次赔付(比如赔了一次癌症,后续发生脑中风、糖尿病还能赔)+癌症单独赔多次(癌症赔了一次,后续癌症复发转移或新发癌症还能赔),小孩子生命周期长,随着医学进步,未来很多疾病治愈概率更高,理论上有可能还会发生其他重疾。

这款产品疾病住院津贴,要求轻重疾病住院才有补贴门槛较高,少儿意外医疗不勾也可以,小孩子都会买医保和商业医疗险,不仅可以报意外还可以报疾病。

复星联合妈咪保贝星礼版2.0少儿重疾险值得买吗写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA