当前增额寿险是热门理财险,复利增值加上灵活减保,不少人趋之若鹜,中英人寿的臻享鸿泰终身寿险就是增额寿险,带有分红,那么中英人寿臻享鸿泰终身寿险分红型怎样?

1、臻享鸿泰终身寿险分红型产品介绍

2、公司分红实现率、减保条款和收益分析

一、产品介绍

看看投保规则和身故赔付情况:

分红型增额寿险,没有分红的情况下,保额按照固定2.0复利增值,分红是不确定的,可能高可能低,也可能某个年度没有分红。分红四种领取方式:

1、现金领取,一般投保后办理转账授权,到期可以自动转到客户账户,直接领出来。

2、累积生息,就是每年分红没有领,放在保险公司账户,会给一点利息,这种如果要领出来,通常在保险公司公众号或APP里面,直接领出来。

3、抵交保费,就把分红抵交下年度保费,比如目前账户里面还有4000分红未领,下年度缴费50000,选择抵交保费,第二年保费只需要交46000.

4、交清增额,就是拿没拿分红就买保额,对分红型增额寿险而言,保额按照固定2.0增值,分红买保险以后,保障增大,加上复利性质,后续保额增长更明显。

如果买增额寿做长期规划,不打算短期领取,选择交清增额方式,长期预期收益要高得多。

二、臻享鸿图产品三大要素分析

1、分红实现率

反映的是保险公司过去分红险产品,实际分红与保单计划书中演示分红的比例,比如计划书里面演示分红有100块钱,实际分红也给了100快,分红实现率100%,实际分红只给了50元,那么分红实现率50%,实际给了130元,那么分红实现率130%,分红实现率越高且稳定越有利,是一个反映分红水平的参考因素。

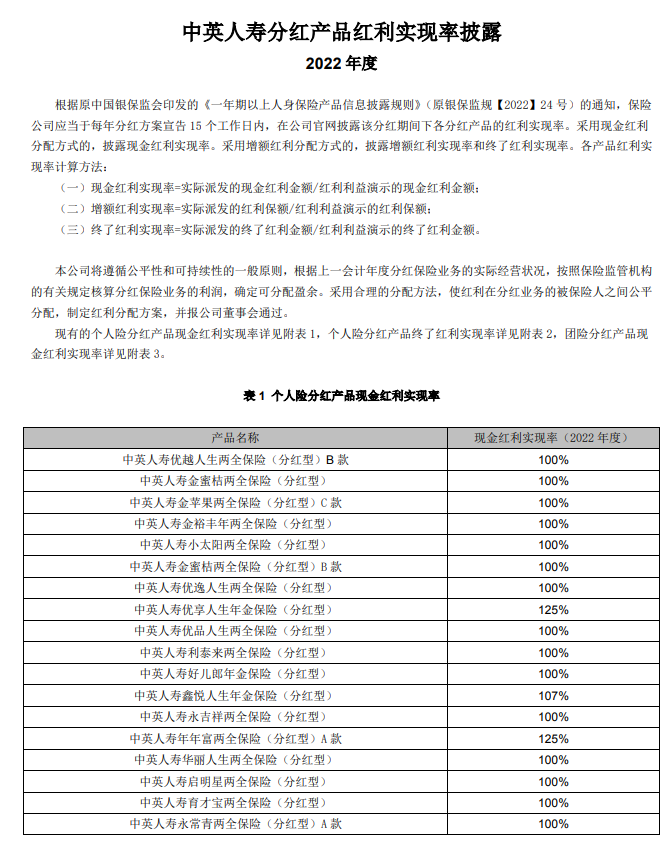

从中英人寿官网来看,2023年分红险产品分红实现率达到或超过100%,去年经济环境下也达到70%以上,在各家公司里面,这个分红数据还可以。具体如下:

2、从减保条款看

这款产品第一年开始就可以减保,每年减保不超过基本保额20%,且写入合同,这个还是挺不错。具体条款规定:

在本合同有效期间内,您可以书面申请减少基本保险金额。基本保险金额的减少部分视为终止合同,我们向您退还基本保险金额减少部分所对应的现金价值。

您于同一个保单年度内申请减少的基本保险金额之和,不得超过投保时保险单.上载明的基本保险金额的20%,且减少后的基本保险金额对应保险费不得低于您申请减少基本保险金额时我们规定的最低金额。

2、产品收益情况

40岁投保,年交10万,交5年,基本保额430100,意味着每年减保金额不超过8.6万元,具体利益如下:

没有分红情况下的收益,就是现金价值;有分红情况下预期收益,分红实现率100%情况下,拿到的就是现金价值+累计分红:

没有分红情况下,现金价值第八年超过保费,有分红情况下也要第八年超过保费,说明前期现金价值不是很高。同类产品可以第五年或第六年超过。

持有30年情况下,无分红达到771500,有分红情况下达到1070469元

持有40年情况下,无分红达到940400,有分红情况下达到1433920元

这款产品后期无分红情况下现金价值和有分红情况下的预期收益都还比较高。

中英人寿臻享鸿图终身寿险,短期现金价值一般,长期现金价值和预期分红较高,分红实现率还可以,减保写入合同。

关于中英人寿臻享鸿泰终身寿险怎样就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA