对于孕妈来说,有保险保障会让自己更加安心。很多孕妈可能只有生育保险,它主要可以用来报销住院医疗费用,还可以给付生育津贴。不过,生育保险往往需要连续缴费满10个月到12个月后才能使用(以当地政策为准),不少孕妈还是希望能够补充一些保障,而且很多孕妈可能没有生育保险。

其实,市面上也有针对孕妈进行保障的保险,即便已经在孕期了,也能投。

复星联合妈咪保贝(星礼版 2.0)少儿重大疾病保险就是一款孕期可投的重疾险,有少儿计划和母婴计划两个版本供消费者进行选择。

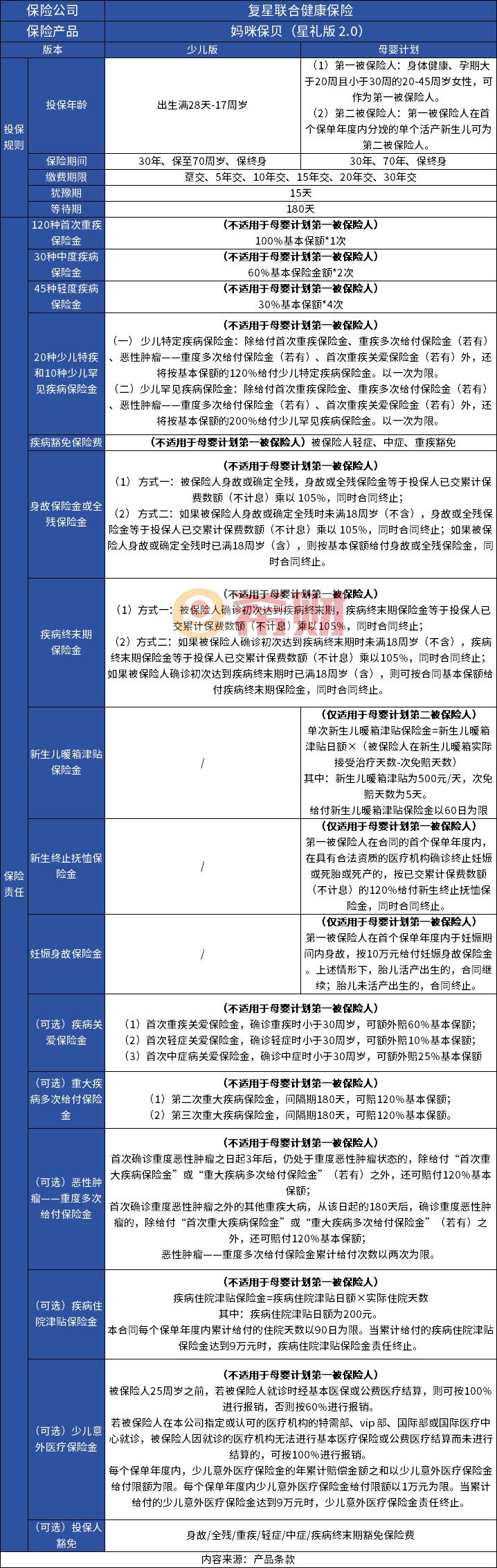

一:复星联合妈咪保贝(星礼版 2.0)少儿重疾险的条款

复星联合妈咪保贝(星礼版 2.0)少儿重疾险是复星联合健康保险公司的一款重疾险,有少儿版和母婴版两个版本供消费者进行选择。其中,少儿版仅限17周岁以下的人群投保,母婴版则可以选择两位被保险人,第一被保险人应当为身体健康、孕期大于20周且小于30周的20-45周岁女性,第二被保险人则是第一被保险人在首个保单年度内分娩的单个活产新生儿。

如果选择母婴版的话,那么可以享受新生终止抚恤保险金、妊娠身故保险金的保障,具体如下表:

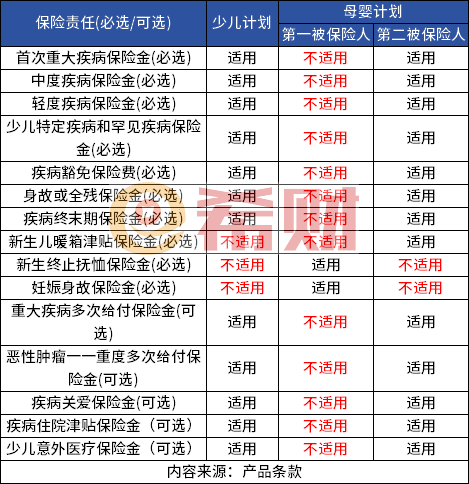

可以看出,复星联合妈咪保贝(星礼版 2.0)少儿重疾险部分保险责任的适用范围是有限制的,比如首次重疾保险金就不适用于母婴计划的第一被保险人,主要针对小孩进行保障,具体如下表:

二:复星联合妈咪保贝(星礼版 2.0)少儿重疾险保费测算

投保重疾险时,产品的保费也是很多消费者都非常关心的。

作为少儿重疾险,复星联合妈咪保贝(星礼版 2.0)少儿重疾险的保费不是很高,尤其是小孩子投保的话,最低几百元即可获得一年保障,接下来可以看一下部分人群投保复星联合妈咪保贝(星礼版 2.0)少儿重疾险的少儿版所需要缴纳的保费,如下表:

比如0岁男孩投保,选择交30年保终身,保额30万,身故或全残以及疾病终末期保障选择方案一,不附加其他可选责任,则每年需要缴纳保费2349元。

如果是孕妈想要投保复星联合妈咪保贝(星礼版 2.0)少儿重疾险,那么可以选择母婴计划,接下来可以看一下部分人群投保该产品所需要缴纳的保费,如下表:

比如20岁孕妇投保,新生儿为女孩,选择交30年保终身,保额30万,身故或全残以及疾病终末期保障选择方案一,不附加其他可选责任,则每年需要缴纳保费2258.72元。

三:复星联合妈咪保贝(星礼版 2.0)少儿重疾险优缺点

一款产品是否值得购买,还可以总结一下它的优缺点,由此判断其是否符合自身的保障需求和预算。那么,复星联合妈咪保贝(星礼版 2.0)少儿重疾险的优缺点有哪些呢?

复星联合妈咪保贝(星礼版 2.0)少儿重疾险的优点:

1. 基础保障丰富,重疾、中轻症保障都有,同时附加责任也很实用,比如有特疾额外赔,可选住院津贴保障也很实用。

2. 疾病保障力度大,比如少儿特定重疾关爱金额外赔付比例为 120%,包含20种病种,且没有年龄限制,可与重疾保险金叠加赔,和同类产品相比,复星联合妈咪保贝(星礼版 2.0)少儿重疾险的优势还是很明显的。

3. 多次赔付:复星联合妈咪保贝(星礼版 2.0)少儿重疾险的重疾最多可赔付三次;恶性肿瘤重度最多也可赔三次。

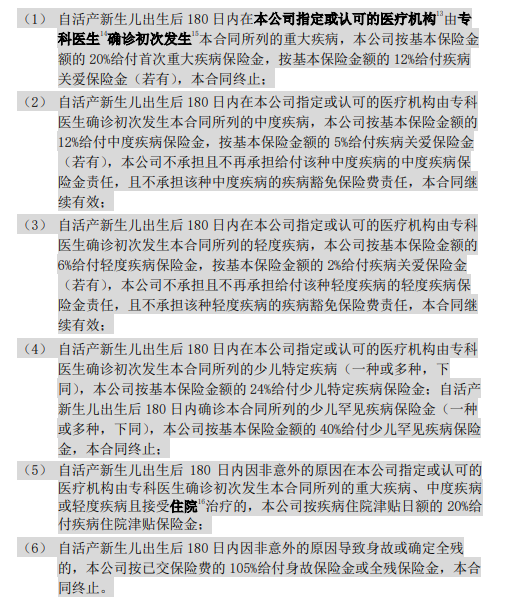

4. 宝宝未出生也能投,因为孕妇孕期就可以投保母婴版,为还没有出生的宝宝投保。孩子出生后28天内,可以申请成为合同的第二被保险人,无需健康告知,直接获得保障。

5. 新生儿出生后,增加成为第二被保险人,则180天内出险的轻症、中症或重疾,都可以获得赔付。

6. 增值服务贴心,保单犹豫期后至第3个保单年度末,可以享受每年一次的专家视频问诊,不限次数的儿童科普宣教。另外,保单犹豫期后至孩子17周岁,可以享受每年一次的门诊专家速约、门诊就医陪诊、住院加速安排、专家点诊。以及不限次数的星医专约快线(上海地区指定医疗机构)、星医住院安排(上海地区指定医疗机构)、儿童齿科折扣权益。

复星联合妈咪保贝(星礼版 2.0)少儿重疾险的缺点:

1. 等待期较长,有180天。等待期内,因为疾病而导致发生重疾、身故、全残,则退还保费,保障终止。

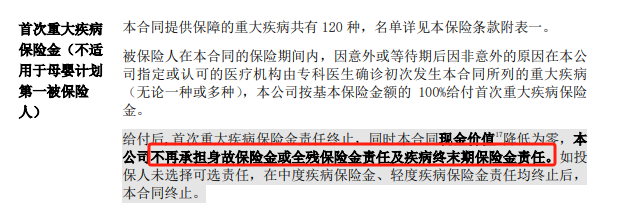

2. 重疾理赔后,身故或全残以及疾病终末期保障也失效了。

3. 没有特定心脑血管疾病二次赔付;

4. 少儿罕见病只能保10种,而市面上部分少儿重疾险的少儿罕见病可以保20种。

5. 少儿意外医疗保障不算好,只能报销社保内用药,每年最高只能报销1万,且只能25岁之前用。

关于复星联合妈咪保贝星礼版 2.0少儿重疾险怎么样就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA