【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

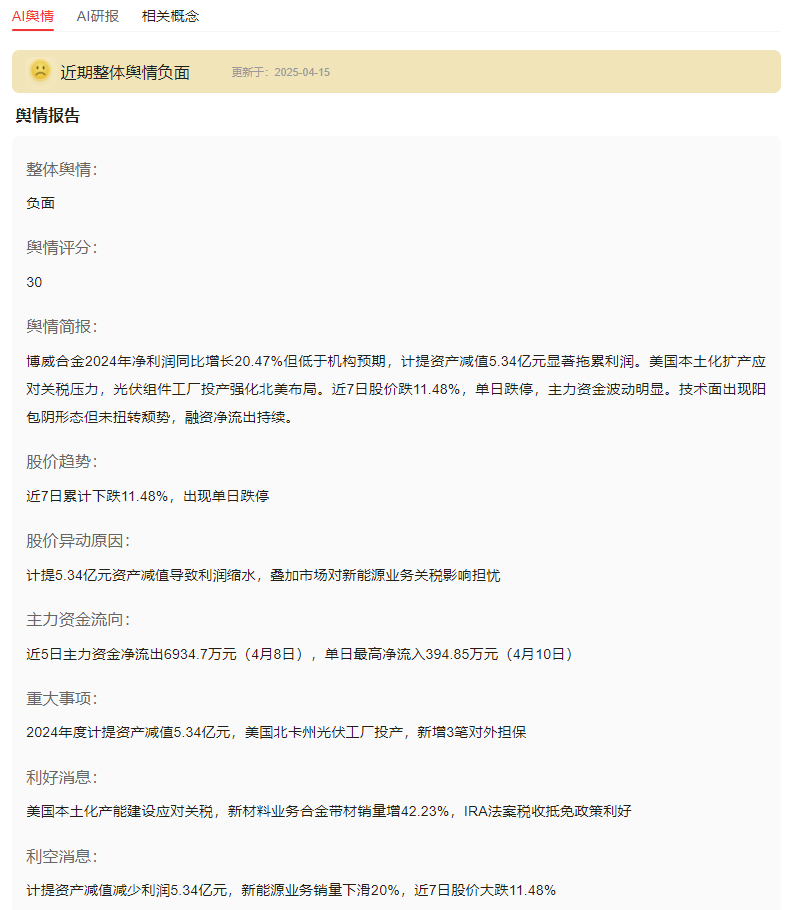

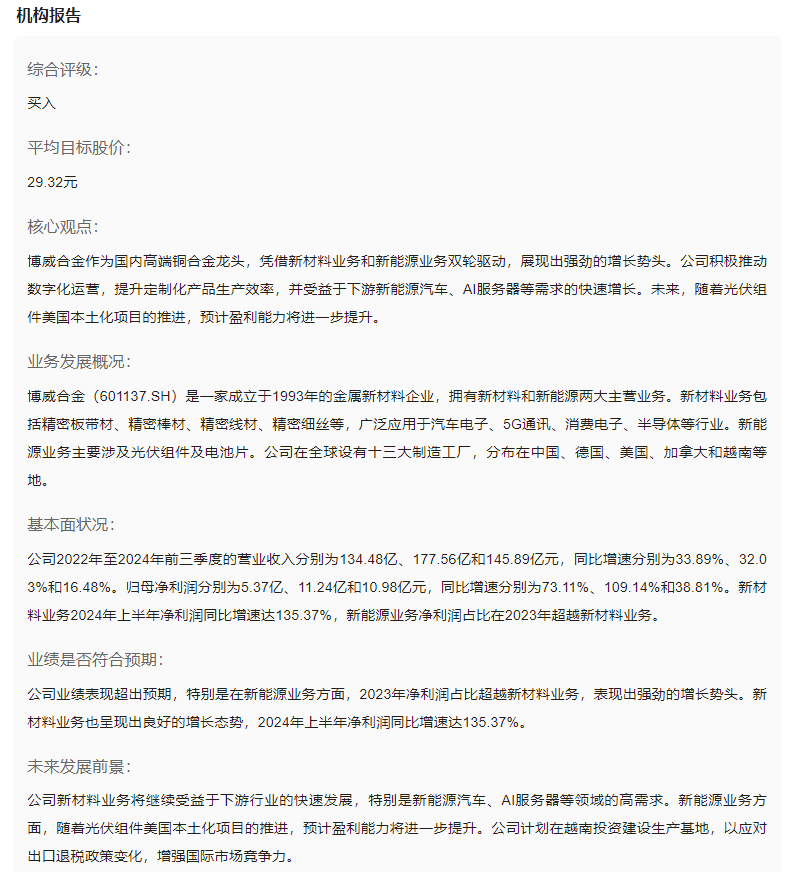

4月,博威合金发布年报,以净利润13.54亿元、同比增长20.47%的成绩引发市场关注。这家横跨新材料与新能源赛道的企业,如何在复杂国际经贸环境下实现逆势增长?

本文从消息面、技术面、资金面、基本面四大维度,拆解其背后的投资逻辑。

一、消息面分析

政策与行业动态:

美国《通胀削减法案》(IRA)持续释放红利,本土光伏组件加工补贴达7美分/W,叠加美国组件售价较国内溢价76%,博威在美国新建的2GW TOPCon组件项目(预计2025年4月投产)直接受益。

越南基地3GW电池片项目因豁免美国反规避关税,成为少数可向美国出口的中资企业,形成"越南制造+美国销售"的避税闭环。

公司公告与事件:

2024年四季度计提5.11亿元资产减值,其中越南2.2GW PERC产线全额计提减值,反映公司加速淘汰落后产能、向TOPCon技术转型的决心。

分红方案每10股派5.01元,连续三年股利支付率超30%,展现现金流管理能力。

市场热点关联性:

新材料业务中,半导体芯片用铜合金销量占比达34%,深度绑定AI算力服务器、新能源汽车等高景气赛道;新能源业务受益于美国光伏装机量40GW+的增量市场,形成双轮驱动格局。

二、技术面分析

短期趋势与指标:

2024年股价区间振幅达72.96%,年末收于22.98元创历史新高,但2025年4月受计提减值影响单日跌停,短期MACD指标呈现死叉,需观察20日均线支撑。

量价关系:

年报发布当日成交额环比放大3倍,资金分歧明显。历史数据显示,2024年12月主力资金曾连续两日净流入超1亿元,与TOPCon产能落地消息共振。

历史对比与未来预期:

当前动态PE约11.78倍,低于新材料行业30倍均值,但高于光伏组件企业。若美国2GW组件项目达产,估值有望向15倍PE修复。

三、资金面分析

主力资金动向:

2025年4月15日主力净流出843万元,但近5日散户资金净流入占比35%,反映短期游资撤退与散户抄底并存。

股东结构与增减持:

前十大股东持股比例稳定在45%左右,2024年三季度社保基金新进持仓,显示机构长期看好。

市场情绪指标:

融资余额连续5日下降,但港股通持股比例逆势增加0.3%,内外资博弈加剧。

四、基本面分析

财务健康度:

资产负债率降至51.32%,流动比率1.67倍,偿债能力优于行业。ROE提升至18%,资产周转率1.11次,运营效率显著改善。

业务增长点:

新材料:3万吨电子带材项目投产,汽车电子用铜合金销量占比从15%升至22%,单吨净利同比提升26.5%。

新能源:美国组件毛利率预计达25%,较国内高8个百分点,2025年新增1GW产能将贡献超10亿元收入。

风险与机遇:

风险:越南3GW电池片项目因自然灾害延期,国际贸易政策变动可能影响出口。

机遇:数字化研发周期缩短30%,5G通信、人形机器人等新需求打开成长空间。

五、综合分析

多维度综合分析:

政策催化(IRA补贴)+技术壁垒(TOPCon效率23.4%)+产能落地(美国2GW组件)构成黄金三角,但需警惕四季度资产减值引发的盈利波动。

点评:

博威合金的战略前瞻性体现在两方面:一是2016年收购光伏资产时即锁定美国高端市场,二是2023年果断计提PERC资产减值轻装上阵。

其核心竞争力在于通过数字化研发将铜合金定制周期从18个月压缩至6个月,形成"非标产品标准化生产"的独特模式。

对于投资者而言,需重点关注美国组件产能爬坡进度及铜价波动对毛利率的影响。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA