对比:平安大福星20和华夏菩提树鑫享版

咨询TA

咨询TA

大福星20是平安旗下最简单的重疾险,只有身故和重疾保障,连轻症也需要额外附加。发生重疾赔付以后,附加轻疾仍然有效。消费者可以用较低保费买到较高保额,最大的优势在于附加医疗险的强势组合。

华夏人寿产品主打的是重疾多次赔付,最新的菩提树鑫享版也主攻多次赔付,是在菩提树(多倍版)的基础上升级,重疾最多可赔6次,高发癌症单独为一组,轻症赔付比例采取递增的方式,增加的20种中症变相提升保额,交费也有竞争优势。

本文主要分析:

1、在保障内容、疾病定义等核心保障的区别

2、两款产品不同年龄的交费情况对比

3、两款产品适合人群分析

4、两款产品组合医疗险的区别

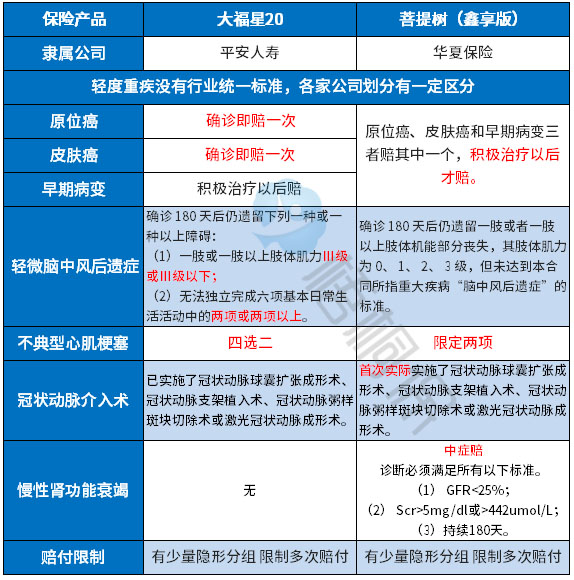

一、产品基本信息了解

区别一:承保内容差别

01、赔付规则:菩提树鑫享版重疾分组多赔,恶性肿瘤单独分组,其他高发重疾也相对分散。首次确诊重疾按保额、现价及保费较大值赔,避免了保费倒挂。

大福星20是120种大病赔1次保额,赔完重疾之后还可以赔轻症。

02、高发疾病定义:轻疾没有行业统一标准,在保监会要求必须承保的6类高发重疾所对应的轻疾上,疾病的定义如下:

大福星20在原位癌、皮肤癌、早期病变赔付宽松,其中原位癌、皮肤癌确诊即赔,三项各赔一次,菩提树鑫享版三项才赔一项,原位癌和皮肤癌积极治疗以后赔。

此外大福星20在轻微脑中风后遗症、不典型心肌梗塞、冠状动脉介入术也比较宽松,不足是缺少慢性肾功能衰竭的赔付。

03、特色承保内容

菩提树(鑫享版):

(1)虽然这项保障可以给60岁(含)以上老人住院提供保障,但是给付的额度会占用保额。如果之后发生了重疾或身故等保险责任,需扣除之前给付的住院津贴。

(2)如果被保险在之前没有发生过重疾,那么60周岁后去医院治疗,可享受0.1%基本保额/天的住院津贴保障,每个保单年度内,最多可给付90天,对老年群体尽显关爱。

大福星20:

可附加-暖心保,发生癌症赔一次。此外还可以附加-附加成人恶性肿瘤疾病保险,首次重疾为癌症情况下,间隔5年以后,发生癌症复发、转移、持续存在和新发都可以赔第二次,累计赔三次。

两款产品都是以附加险的形式存在,重疾保障和癌症保障互相独立,彼此不影响。详细见条款规定:

只是需注意两次癌症的赔付间隔期为5年,间隔期较长,很多的间隔期只是3年或更短。

区别二:组合医疗险的不同

无免赔医疗险:

华夏住院费用2014住院就赔,保证续保5年,对于慢性病患者很有用。比如糖尿病、高血压定期的门诊复诊拿药都能赔,产品稳定性好。条款如下:

大福星附加的健享人生住院医疗险,不限年度总额,不限次数,同一疾病间隔30天可以再次报销同等额度,每次都含门诊,潜在额度极高,灵活性极高,对慢性病经常复查看门诊也有利,保证续保5年,其续保条款是:

百万医疗险:

华夏医保通旗舰增强版在整个百万医疗险中算的上性价比很高的产品,保证续保6年,保证续保期满不会因为健康变化或历史理赔情况而拒绝续保,且有无理赔优惠,若上年度没发生理赔,免赔最低可到5000元。见条款:

平安E生保续保无审核,不会因为理赔或健康变化拒绝续保,各项保障比较全面,续保可靠,寿险渠道销售的平安E生保有垫付医药费服务。

区别三:交费价格对比

具体看下不同年龄的交费情况:

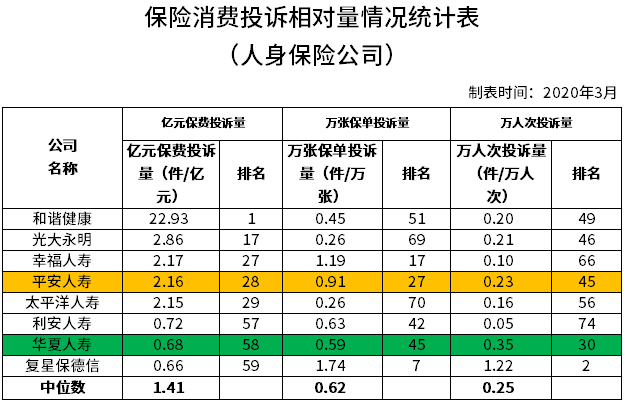

区别四:消费者投诉情况

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出两家公司的排名都还是较靠后的,排名越靠后说明投诉越少,具体的情况如下表:

产品点评:

大福星20有刻意弱化轻症保障的意图,轻症保障不仅疾病种类还少,赔付的额度也低,不过轻症疾病普遍治疗费用不高,一般的家庭还是能承担,但是相比于平安之前的系列产品,在价格上还是便宜了不少。

华夏菩提树鑫享版保障全面,基本责任轻中重症的组合,加强了疾病承保的衔接度,另外能组合华夏医保通(普惠版)、附加住院费用补充医疗(2014),重疾险不能赔的部分,有医疗险兜底,综合保障完善。加上具有竞争优势的费率,性价比不错。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论