分析:太平无忧终身寿险优缺点详解

咨询TA

咨询TA

很多人偏爱返还型的保险,认为平安到期还能拿回本金才不亏,所以买保险一定要买到期能返钱的,这样保障和投资兼得,做到平安可养老,发生风险有保障。

寿险,也叫做身价保障,一般是身故或全残时赔付保险金,终身寿险是相对定期寿险而言,保终身,适合有财富传承需求的特定人群。

太平无忧终身寿险是一款几年前的产品,寿险作为主险,搭配重疾投保,保障责任覆盖重疾+身故,和当前热销的平安福系列、国寿福系列类似。不过作为过去的产品,和当前的产品相比,还是有一定差距的。

如果你已经购买了太平无忧,需要退保吗?这款产品适合什么人群长期持有?

本期主要分析:

1、终身寿险特点及定价利率

2、太平无忧终身寿险优缺点分析

3、定期寿险与终身寿险区别

4、太平无忧适合人群解析

险种特点及定价利率

险种特点:

由于终身寿险保终身,保额会长大,一定程度上抵御通货膨胀,身价也会不断增长,但是终身寿险平时不返钱,要拿钱只有三种方式:

一是等身故以后赔给指定受益人,做财富传承;二是办理保单现金价值贷款,临时贷出来用,但是付一定利息;三是办理年金转换,在特定年龄将现金价值退保,购买指定的年金理财产品,年金保险具有养老和财富传承的双重功能。

定价利率:

平时经常听人说某某产品定价利率多少多少,实际指的是现金价值的累积利率,通过现金价值表就可以算出定价利率:

比如太平无忧上一年现金价值450000,下一年现金价值465075;

定价利率=(465075-450000)/450000=0.0335,说明太平无忧这款产品定价利率3.35%。

产品基本信息了解

这是一款主险附加重疾的组合,看下产品基本信息:

本产品主要优势分析

1、综合保障全面

可以保20类高发重疾,身故赔保额,既有身价保障,也有重疾保障,加上分红,分红至少可以每年多一笔钱。如果不领取后续还是有一笔比较客观的收入。

不过在疾病的保障上,留意当前高发重疾种类。这款涵盖的20种重疾,和当前保监规定必须承保的25类重疾相比,缺少了“多个肢体缺失、脑炎后遗症或脑膜炎后遗症、双耳失聪、双目失明、严重原发性肺动脉高压、严重运动神经元病、语言能力丧失“7种疾病。

2、交费期限灵活

这款产品保终身,交费期有六项可选,最长可交至60岁,交费期越长,保费分摊作用越明显,每年的交费压力越小,杠杆作用更好。

以30岁男性投保30万保额为例,选择20年交费,每年交10440元;如果选交至60岁,每年只要交7950元。同样保额的情况下,交费期越长,每年要交的保费越少,但是保障责任不变。

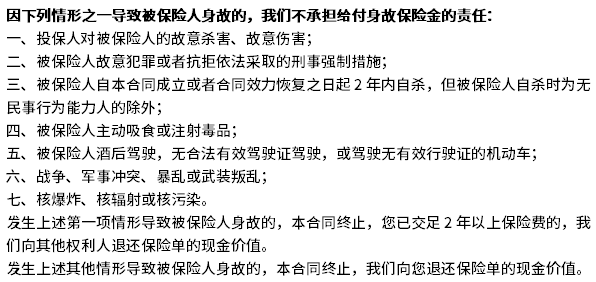

3、免责条款比较宽松

没有明显不合理的要求,不会出现发生身故这也不赔那也不赔的情况。见本险种的免责条款:

定期寿险和终身寿险的区别

这两者区别在三个方面:

1、保障期限不同

一个保终身,一个保定期,比如保到60、70或80岁等。

2、产品功能不同

定期寿险是单纯为了提高身价保障,也可以财富传承,平平不退钱,是消费险,终身寿险有现金价值,有储蓄特性,平平安安后续可以退钱。

3、产品日常使用不同

定期寿险交费价格极低,年交一两千,可以保到50万甚至100万,同样交费情况下,买的保额远远比终身寿险高,杠杆比例高,性价比更高。

总结:

定期寿险因为专注保障,仅限身故和全残,定价比较低,适合购买提高身价。

如果想要投资理财,专注理财的年金险用于养老,收益更高,远比单一的终身寿险划算,买的身价保额高的多。但是终身寿险有个好处就是利益确定,资金不灵活,不会随便就能领取,防止子女挥霍,对于特定人群有特定需求的人适合。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论