百万医疗险是当前热门险种,不少人过去没有买,等到年领大了或已经发生既往症,常规百万医疗险已经买不了,怎么办呢?目前有不带健康告知百万医疗险,0-105岁都能买,还没有健康告知,可以报销自费药,报销比例100%,今天说说当前热门的人保一年期百万医疗险免健康告知版优缺点如何?

1、人保一年期百万医疗险免健康告知版介绍

2、人保一年期百万医疗主要优点

3、相对不足

一、人保一年期百万医疗险免健康告知版介绍

把当前同样免健康告知的众民保和长相安3号放一起,便于大家对照和参考:

人保一年期这种百万医疗险,交一年保一年,是消费险,医疗险不同年龄段价格不一样,有价格表,可以清晰看到不同年龄每年交多少钱。

二、 人保一年期百万医疗主要优点

1、不带健康告知

无论是身体健康还是有既往病史都可以投保,没有健康门槛要求;

2、没有年龄要求

常规百万医疗险投保年龄一般0-55岁或0-70岁,这款0-105岁都能买。

3、交费价格更便宜

这款作为最新产品,保障范围相近情况下,价格要稍便宜,不同年龄段价格是:

0-30岁尊享版:350元,经典版160

31-40岁尊享版:568元,经典版398

41-60岁尊享版:1045元,经典版749

61-80岁尊享版:2618元,经典版1938

81-105岁尊享版:3199元,经典版2512

4、针对大病能够切实减轻看病负担

比如买的尊享版,发生肺癌住院花费20万,医保报销9万,剩余医保范围内4万未报,医保范围外7万未报,那么人保一年期百万医疗,医保范围内扣一万免赔,报3万,医保范围外扣1万免赔,报6万,总共医保报9万,众民保报9万,自费2万,后续要是购买院外抗癌特药,还可以无免赔100%报销。

三、 人保一年期百万医疗险主要缺点

1、医保内外各有一万免赔,门槛较高

2、没有长相安3号的小额医疗险可选,要是可以附加小额医疗险,可以降低理赔门槛

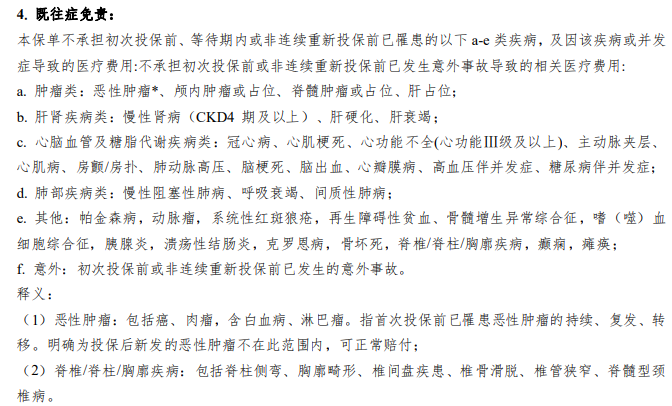

3、针对五类严重疾病,可以投但是不能报,其他疾病可以赔。

比如已经有癌症的可以投,但是后续癌症相关不赔,要是发生其他疾病或意外就诊可以赔,五类严重既往症包括:

4、续保每年审核

如果产品停售可能就不再接受续保,这种不带健康告知产品,都没有保证续保条款,清楚就行。

人保一年期百万医疗险免健康告知版优缺点写到这里。针对大龄和严重既往症患者,可以考虑买,另外普通疾病不想被除外责任,也可以考虑这款。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961