儿童买终身重疾险的有利点:

1、选择保终身,实际上价格更便宜,交20年或30年可以保终身,如果是一年期产品,价格一年比一年高,累计缴费高于终身产品。

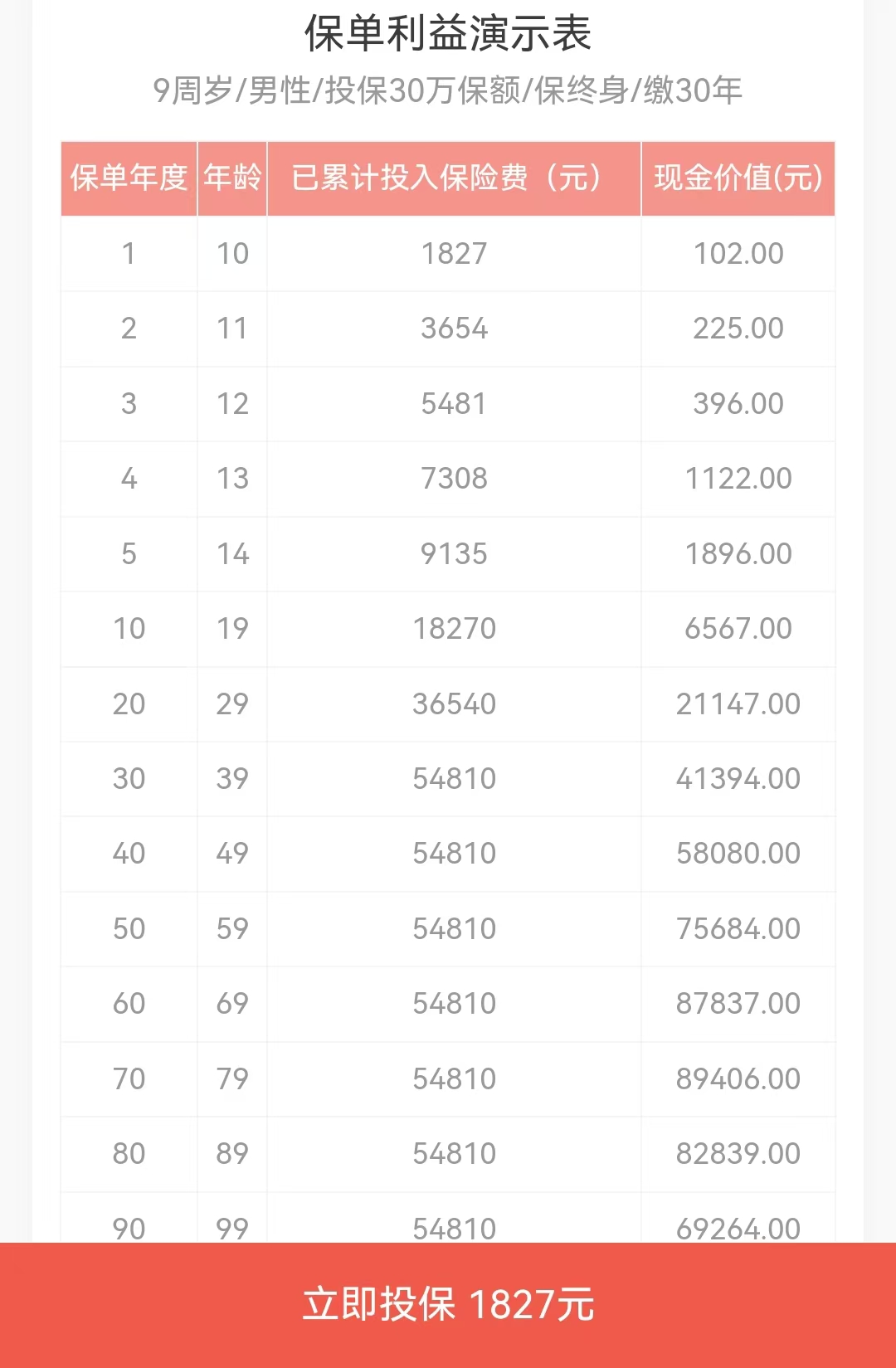

2、选择保终身,通常都有现金价值,孩子老了以后要是没有发生大病,可以选择退保拿现金价值,少儿投保长期现金价值远高于保费,比如9岁男孩投保少儿重疾险,保额30万,交30年保终身,年交1827元,总共交了54810元,到了49岁时现金价值超过保费,69岁时现金价值达到87837元,现金价值就是退保金。看看当前热门少儿重疾险大黄蜂13号现金价值示例:

3、选择保终身,可以覆盖高风险年龄。人的一生并不是只有少儿阶段才有高发疾病,少儿阶段高发的是白血病、重症手足口病;成年以后男性肺癌、胃癌、肝癌、脑中风、心肌梗塞,女性甲状腺癌、乳腺癌、子宫癌等,尤其是40-70岁是重疾高发年龄,各家保险公司理赔年报都认为40岁以上是重疾高发年龄段,儿童选短期产品,难以覆盖高风险年龄。

4、选择保终身,不担心保障中断。儿童买一年期或保30年产品,中间发生慢性病,很可能后面再也没有机会买产品加保。

儿童买终身重疾险的弊端:

买终身产品唯一的弊端就是当前年交保费会高一点,当前少儿重疾险线上产品年交一两千可以买到基本保额30万,线下产品年交五千左右买到基本保额,短期内考验个人交费压力。看看当前少儿可以保终身的热门重疾险价格表:

给孩子保险,经济条件允许的情况下,优先重疾险选择保终身作为基础保障,然后可以考虑搭配定期产品增加保额,当然经济条件有限,只能交几百块钱,那么选择一年期或保30年产品也可以。

关于儿童终身重疾险利弊写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961