个人养老金,个人在银行开户以后,账户中存好钱,就可以用来参加储蓄、一般理财、保险理财等,可以抵税,个人投保以后,第二年三月可以抵税,等到退休领取时,开始扣3%税,国民e选B款两全保险个养版是目前热门的个人养老金产品,那么国民e选B款两全保险(个养版)怎么样?

本期话题:

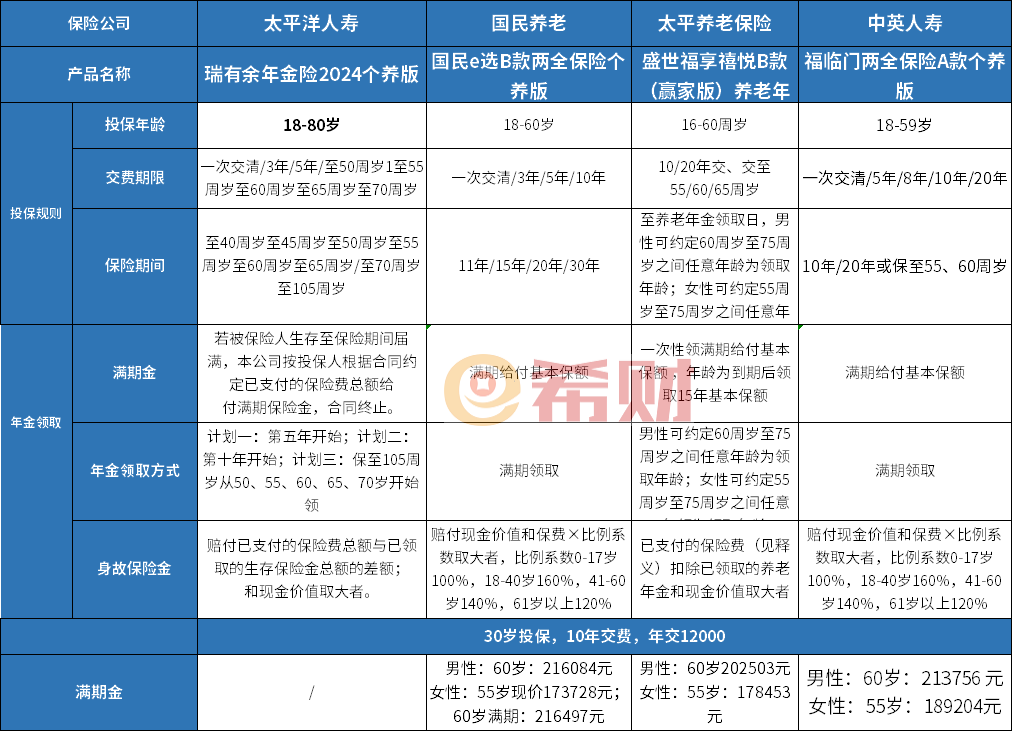

1、国民e选B款两全保险个人养版产品介绍

2、国民e选B款两全保险个养版收益测算

3、个人养老金的优点和缺点

一、国民e选B款两全保险个人养版产品介绍

国民e选B款是一款定期理财保险,保障期限11年/15年/20年/30年,不是保终身的产品,交费期限是11年/15年/20年/30年

身故赔付现金价值和保费×比例系数取大者,比例系数0-17岁100%,18-40岁160%,41-60岁140%,61岁以上120%,身故不会有经济损失。

二、国民e选B款两全保险个养版收益测算

30岁男性,年交12000,交10年,保30年,满期金216056,没有抵税折合单利3.14%,要是个人所得税税率20%,一年抵扣2400元,退休要缴税3%,实际抵扣2040元,抵税后折合单利:4.58%,要是个人所得税税率10%,抵税后单利3.67%

30岁男性,年交12000元,交5年,保20年,满期金88433,没有抵税折合单利2.63,要是个人所得税税率20%,一年抵扣2400元,退休要缴税3%,实际抵扣2040元,抵税后折合单利:4.31%,要是个人养老金税率10%,折合后实际单利3.25%

看看不同收入情况下个人养老金抵税明细:

个人养老金的优点和缺点:

优点在于:抵税收益高。个人养老金年交12000,要是个人所得税10%,当年缴费可以抵扣1200元税,退休领取时扣3%税,意味着实际获得税优840元,买理财险年交12000,实际上交了11160元,给的是年交12000的收益。

个人所得税税率越高,产品收益相对更明显。

缺点在于:

1、各家产品收益有区别,有的产品可以领终身的,开始领取以后现金价值变为0,长期收益受影响。

2、产品不能中途退保,资金不够灵活。

3、个人养老金账户里面的钱平时不能领取,要等到法定退休年龄才能领取,而目前职工养老面临延迟退休,未来男性延迟到63岁,女性职工延迟到55岁,灵活就业女性延迟到58岁,甚至可能继续延迟,未来多久能够拿出来不确定。

总结:国民e选B款两全保险(个养版)选择交10年保30年情况下,抵税后收益还是相当高。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

19910132566

19910132566