灵活就业人员交社保,其实就是以领就业人员身份缴纳城镇职工养老保险,也可以选择交商业养老年金险,过去总说社保养老是基础,商业养老是补充,但是目前随着延迟退休出来,这两个性质就变了,看看两个险种的区别图:

讲几个关键点:

1、退休年龄

目前延迟退休方案,是到2039年,最低缴费年限20年,女性58岁男性63岁可以退休,注意这个没说是最终方案以后不变,目前发达国家最少男女延迟到65岁,有的已经到75岁退休,我们人口出生率世界倒数第二,人口问题比西方国家严重的多,只是不敢一次延迟太久,担心大家不缴费。商业养老可以50岁,可以55岁可以60岁退休,写入合同,没有延迟一说。

2、身故损失问题

灵活就业人员交费比例20%,其中8%进入个人账户身故可退,占比40%,退休时发给个人;12%进入统筹账户,发给现在退休的人,占比60%给了别人,身故时这部分不退,意味着身故前退休直接损失60%。这一代人交费养上一代人,击鼓传花,必须有接盘侠,过去出生人口一年1700-2000万,现在不足900万,未来缴费的人少了一半,这种现收现付的特点就是:大家进来后,都赌自己长寿,可以领回本;制度设计者赌身故走得早,不断有人缴费,大家都长寿,不然没法玩下去。

商业养老保险,可以领终身,活多久领多久,身故赔付不低于保费,不存在损失问题,中途退保可以退钱。没有延迟退休,没有缴费每年涨,没有交钱给别人发养老金,随时可以退现金价值。

3、退休金计算

灵活就业养老大家一般按照最低档次基数缴纳,目前全国各地最低基数四五千,假设按照4200来交,月交840元,一年10080,交20年,63岁退休,当地平均工资按照7000算,平均缴费指数0.6,退休金:

基础养老金(7000+7000×缴费指数0.6)÷2×20×1%=1120元

个人账户养老金=4200×8%×12月×20年÷计发月数117=689元

总共领1120+689=1809元,一年21708元,总共缴费4200×20%×12×20=211600元,也就是10年领回本,63岁退休,活到73岁不会亏,63岁身故损失126960元。

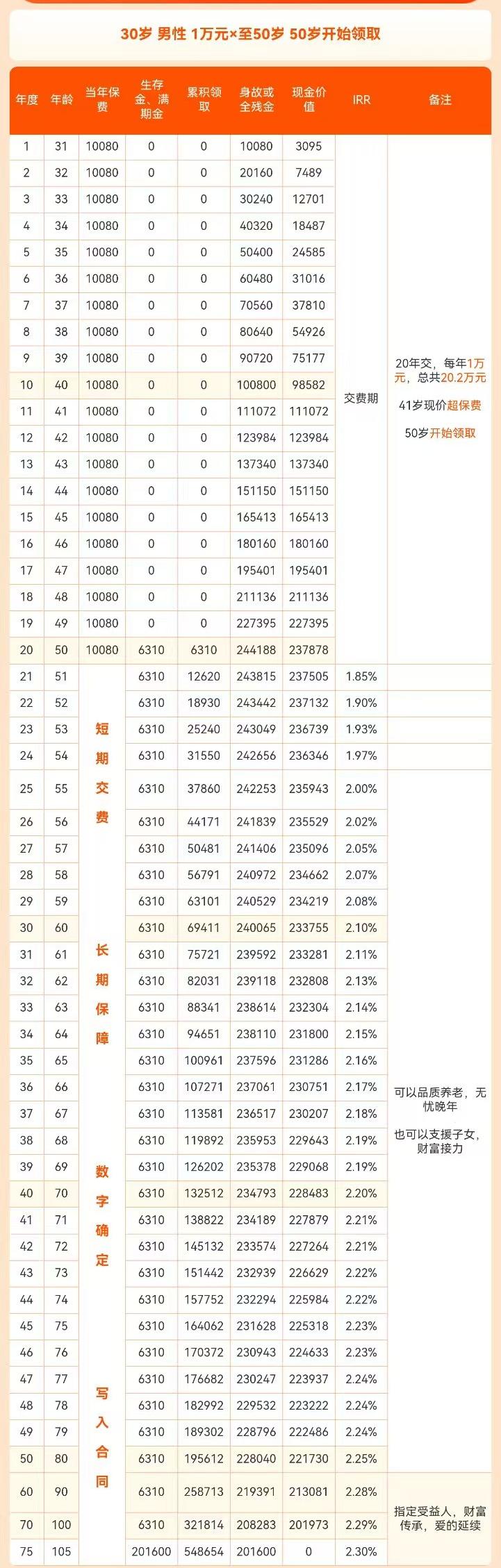

商业养老年金险,30岁开始,每年交10080元,存20年,到50岁开始领,提前了13年,每年领取6310元,写入合同:具体如下:

到了73岁,累计领取151442元,此时身故还可以赔232939元,如果73岁退保还能退226629元,不退可以继续领终身,不管领多久,交的保费还在,身故或退保可以拿回来。

关于灵活就业人员交社保还是商业险写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18500038961

18500038961