在买保险,拿到保险合同的时候,你会不会也感到非常的无奈:

“这么厚一本合同,怎么看?”

“条款这么多,密密麻麻字,怎么看……”

“这些名词是什么意思,看不懂……”

一般来说,买保险的时候会更建议联系保险代理人或保险经纪人,要求他们做保单梳理,帮助我们了解保险合同。不过,作为消费者,也还是应当自己做好一些功课,结合保险代理人或保险经纪人的讲解,也能更好地理解合同,买到符合自身需求的保险产品。

接下来,我们就来说一说如何解读合同条款,应该重点关注哪些内容。

一:等待期

购买保险,缴纳保费后,保险合同生效,但这并不意味着第二天发生保险事故,就一定可以获赔。通常情况下,保险是有等待期的限制的,即合同生效或复效后的一段时间。比如医疗保险的等待期一般为30天-90天,重疾险的等待期一般为90天-180天。

被保险人在等待期内因为疾病出险,保险公司是不承担理赔责任的。

不过,因为意外而导致发生的保险事故,通常没有等待期的限制。

二:保险责任

保险责任是保险合同条款的核心内容,也是被保险人可以享受的保险保障,不同保险险种的保险责任是不一样的,此处以重疾险为例进行说明。

重疾险的保险责任一般包括重疾、中症、轻症,优质的重疾险则往往还提供了特疾额外赔、重疾多次赔、重度恶性肿瘤二次赔、心脑血管疾病额外赔等疾病。

在查看重疾险的保险责任时,可以着重查看以下几点内容:

1. 是否包含常见疾病

重疾险的疾病数量不是关键,重点要看是否包含常见疾病,例如原位癌、冠状动脉介入手术、慢性肝功能衰竭等,就属于常见轻症。

2. 疾病理赔规则

重疾险会对每一种疾病的理赔标准进行说明,写入保险合同。不同重疾险的疾病理赔标准可能有所差异,以慢性肝功能衰竭为例,有的重疾险要求持续180天才能赔,有的重疾险则要求持续90天即可赔。此外,有的重疾险还会将慢性肝功能衰竭作为中症进行赔付,不过大多是作为轻症进行理赔的。

3. 隐形分组

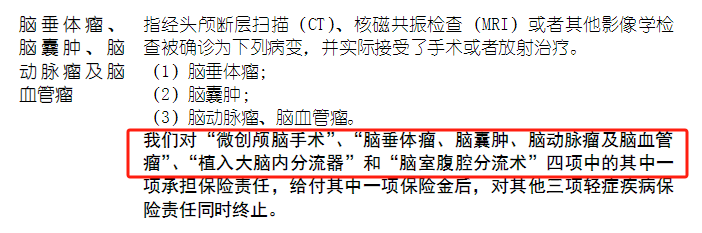

很多重疾险都会有隐形分组,一般来说,隐形分组越多,则疾病多次赔付的概率也就越低。例如针对“微创颅脑手术”、“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“植入大脑内分流器”和“脑室腹腔分流术”,有的重疾险就只能赔付其中一种,这就属于隐形分组。

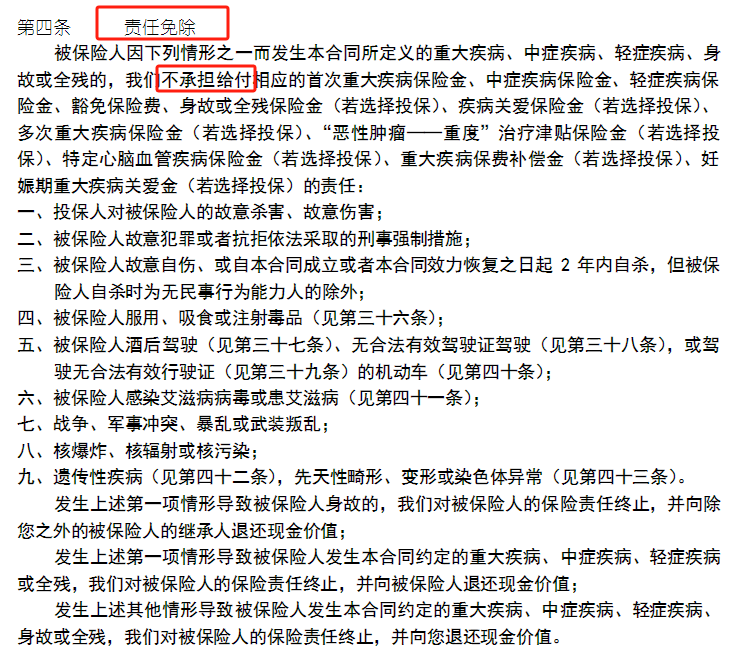

三:责任免除

保险合同中也会写明责任免除条款,也就是保险公司不承担理赔责任的情况,这部分往往会用粗体表示。对于保险公司来说,免责条款可以降低风险。对于被保险人来说,免责条款自然是越少越好。

四:犹豫期

保险犹豫期一般是签收合同后的10天、15天或20天。在犹豫期内退保,保险公司可退已交保费,这也是保险公司给予投保人/被保险人反悔的期限。

当然,不同保险险种的条款有所差异,所以更建议咨询专业的保险代理人或保险经纪人,对于自己不懂的条款细则,一定要仔细询问清楚哦!

关于如何解读合同条款就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA