只有家里有小孩的人才知道,什么叫做真正的“吞金兽”。

从奶粉到玩具,从玩具到绘本,从绘本到教育……孩子可以说是无时无刻不在花钱,养到18岁,少说也要几十万,多的可能要到上百万。

因此,在自己还有能力的时候,其实就可以考虑为孩子规划一笔教育金了。

很多父母都会选择教育年金保险,等孩子平安生存至约定的年龄或期限时即可开始领取教育年金。但是,教育年金虽然可以给予稳定的现金流,可不够灵活,如果想要提前取出,那么会产生比较大的经济损失。

因此,不少父母都会考虑使用增额终身寿险来为孩子规划教育金。

将增额终身寿险作为教育金的规划,优势如下:

1. 风险低:孩子的教育金属于刚性需求,要保证有钱有收益,到期可以拿。而增额终身寿险的风险相对单纯的理财产品来说要低很多,且受到《保险法》的保护。即便保险公司倒闭,国家有关部门也会指定其他的保险公司接管业务,消费者的合法权益不会受到太大的影响。

2. 缴费灵活:增额终身寿险可以选择趸交或期交,比如可以选择3年交、5年交、10年交不等。缴费期限越短,则回本速度越快,后期收益也会越高。

3. 灵活领取:增额终身寿险可以随时通过减保的方式领取部分保单现金价值,当做教育金使用。

4. 强制储蓄:每年放入一笔钱进入增额终身寿险,获得收益,具有强制储蓄的作用。

5. 保值增值:增额终身寿险的保额会按照保险合同约定利率,比如2%-2.5%逐年复利增长,而其现金价值则会随着保额的增长而增长,后期收益很高。而且持有时间越长,则收益越高。

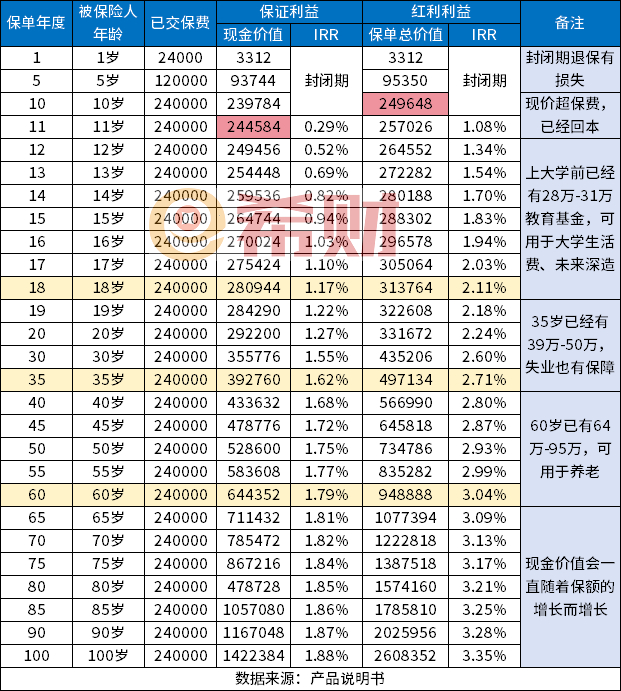

举个例子:

以中邮悦享盈佳2.0终身寿险分红型为例,假设为0岁男宝宝投保,选择按10年缴纳保费保终身,每个月交2000元,即每年交24000元,那么其收益演示如下表:

可以看出:

1. 保单第11年时,现金价值已经大于已交保费,回本了。若考虑到分红,那么保单第10年时即可回本。需要注意的是,在回本之前退保,投保人会有经济损失。

2. 被保险人18周岁上大学之前,现金价值累积有28万-31万,可作为教育基金,用于大学生活、未来深造。

3. 被保险人35岁时,现金价值累积有39万-50万,即便失业也不用着急,基础保障是有的。

4. 被保险人60岁时,现金价值累积有64万-95万,可用于养老,未来现金价值还会增长。

需要注意的是,增额终身寿险减保后,现金价值也会随之减少,意味着后期收益也会受到一定影响。此外,如果现金价值全部取出,那么相当于退保,保单会失效。

另外,保险分红是无法确定的,它和保险公司的经营情况有关,在某些年度有可能为0。

关于给孩子的小金库——增额终身寿险就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA