宝宝保险一般建议优先选择少儿医保,再考虑加上商业保险,比如百万医疗保险、少儿重疾保险和少儿意外保险。不过,究竟应该选择哪一款产品,不少消费者可能都感到有些纠结。接下来就分别举例说明,看宝宝保险怎么买合适,大家可以根据自身的实际情况进行参考,配置齐全后,大病小病都能保,而且保费也不高。

一:少儿医保

少儿医保是国家给宝宝的基础福利,门诊住院,或者平时因为小病小痛看病,少儿医保都可以报销部分医疗费用,而且少儿医保还可以绑定父母的医保卡,在宝宝出生后就能办理,可以报销宝宝出生以来的部分医疗费用,非常实用。

少儿医保的保费也不高,每年200元-400元,具体数额以当地政策为准。

二:百万医疗保险

少儿医保虽好,但报销也有限,不少医疗费用都无法进行报销。

因此,家长就可以考虑为宝宝补充一款百万医疗保险,可以对被保险人因为疾病或意外而发生的合理且必要的医疗费用进行报销,包括住院医疗费用、住院前后门急诊医疗费用、特殊门诊医疗费用、门诊手术医疗费用,而且保额高,最低的也有百万,高的甚至可达200万、400万、600万不等。虽然它的免赔额一般也有5000元-10000元,但用来报销大病医疗费用还是非常实用的。

百万医疗保险如何选择:

1. 优先选择可以保证续保的,保证续保期间可以无条件续保,更加稳定;

2. 可以选择有免赔额优惠的,例如家庭共享1万免赔额、无理赔免赔额递减优惠等;

3. 选择有增值服务的,比如医药垫付、就医绿通等。

百万医疗保险产品推荐:

1. 平安e生保长期医疗(费率可调):0岁小孩首次投保,有医保,只购买基础保障,则每年需要缴纳保费933元;

2. 长相安2号:0岁小孩首次投保,有医保,只购买基础保障,则每年需要缴纳保费371元;

3. 金医保少儿长期医疗险(0免赔):0岁小孩首次投保,有医保,只购买基础保障,则每年需要缴纳保费591元。

三:少儿重疾保险

少儿重疾保险可以在被保险人罹患保险合同约定重疾大病且满足理赔条件时直接赔付一笔保险金,买得多赔得多,能够弥补家庭经济损失。

少儿重疾保险怎么挑选:

1. 保额要买够,一般建议买到30万-50万;

2. 尽早投保,年龄越小,则保费越低;

3. 建议优先选择可保终身的,预算有限的情况下可选保定期的,后期再补充;

4. 优先选择带有重疾多次赔、心脑血管疾病多次赔的;

5. 返还型重疾险、1年期重疾险谨慎选择。

少儿重疾保险产品推荐:

1. 小青龙5号:假设0岁男孩投保,按20年交保终身,保额30万,只购买基础保障,则每年需要缴纳保费4515元;

2. 大黄蜂12号焕新版:假设0岁男孩投保,按20年交保终身,保额30万,只购买基础保障,则每年需要缴纳保费2286元;

3. 青云卫5号:假设0岁男孩投保,按20年交保终身,保额30万,只购买基础保障,则每年需要缴纳保费3675元。

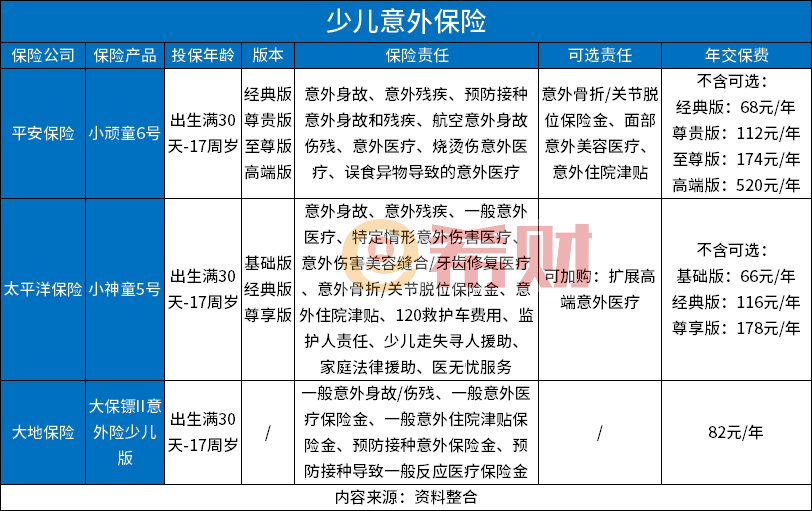

四:少儿意外险

少儿意外险针对意外进行保障,例如摔伤烫伤、猫抓狗咬、交通意外等,都是少儿常见意外。如果想要应对这些风险,就可以考虑购买一份少儿意外险进行保障。一般来说,少儿意外险主要可保意外身故或伤残、意外医疗等。

少儿意外险如何挑选:

1. 意外身故/伤残的保额要买到,一般建议买到20万-50万。需要注意的是,未成年人的身故保险金有小额限制,即所有保险所理赔的身故保险金加起来:0-10岁以下的不得超过20万,10-17周岁的不得超过50万;

2. 主要要买保意外伤残的,只能保意外全残的理赔条件过高;

3. 意外住院保障要关注免赔天数和赔付天数;

4. 意外医疗保障尽量选择0免赔100%报销,不限社保的;

5. 选择一年期意外险即可,长期意外险、返还型意外险的性价比不高。

少儿意外险产品推荐:

1. 小顽童6号:有经典版、尊贵版、至尊版、高端版四个版本供消费者选择,每年保费68元-520元;

2. 小神童5号:有基础版、经典版、尊享版三个版本供消费者选择,每年保费66元-178元。

3. 大保镖II意外险少儿版:每年保费82元。

关于宝宝保险怎么买合适就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA