很多人想要买养老年金保险,但却存在信息差,对于养老年金险仍然是一知半解,买的时候也没有思路,别人买什么,自己也买什么,结果能领的钱也不多,反而交了很大一笔保费。

接下来,我们就来用一张图认识养老年金保险,包括它的作用、不足、适合人群、如何挑选,想要买养老年金险的话可以收藏起来哦!

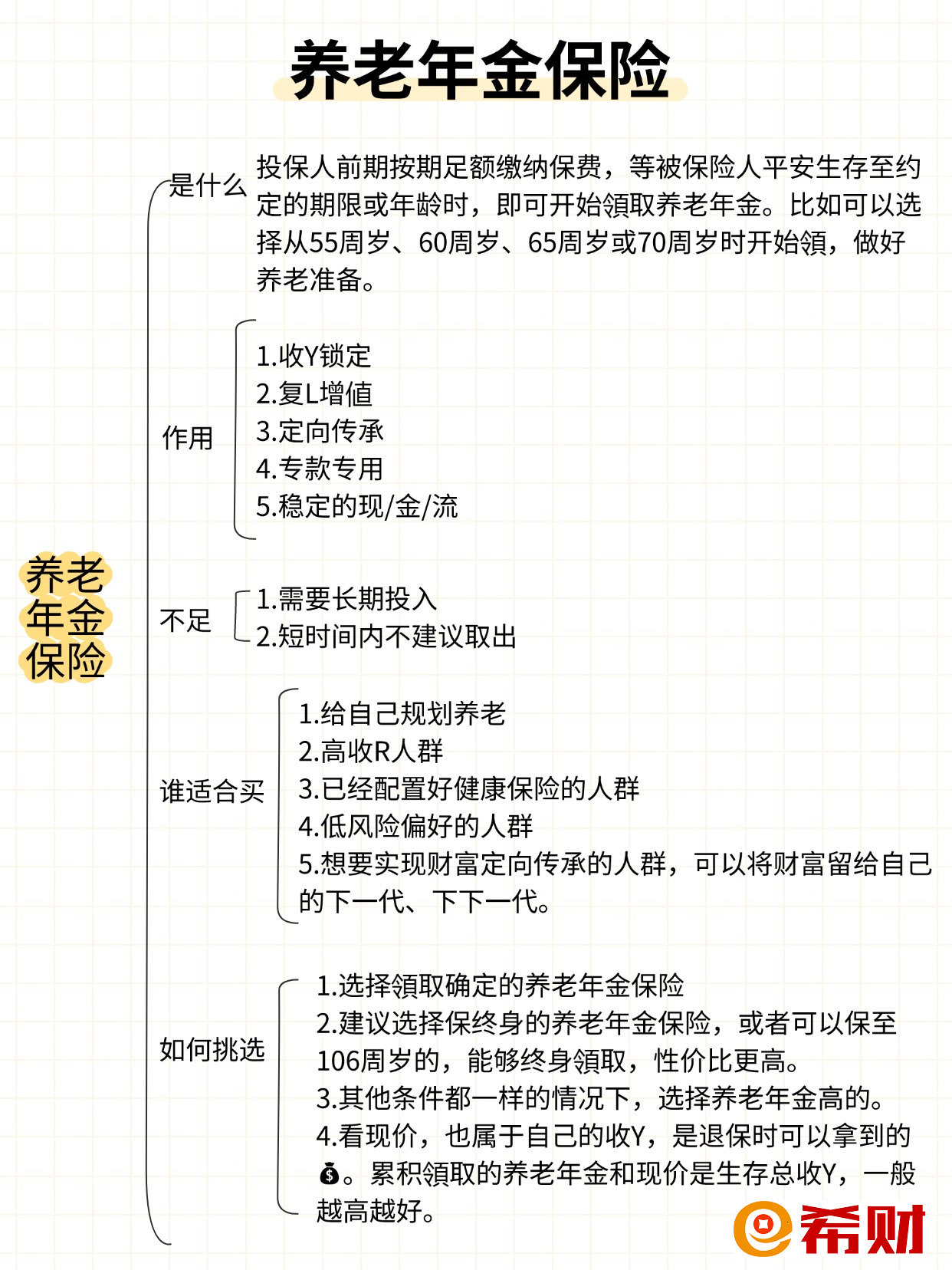

一:什么是养老年金保险

养老年金保险属于理财保险的一种,投保人前期按期足额缴纳保费,等被保险人平安生存至约定的期限或年龄时,即可开始领取养老年金。比如可以选择从55周岁、60周岁、65周岁或70周岁时开始领取,做好养老准备。

二:养老年金保险的作用

1. 收益锁定:养老年金的领取金额和时间都写入了保险合同,是确定的。

2. 复利增值:有的养老年金保险可以附加万能账户,保单持有人可以将年金和闲置资金放入万能账户中进行复利增值,从而获得更高的收益。

3. 定向传承:养老年金保险可保身故,被保险人可以通过指定身故受益人的方式实现财富定向传承。

4. 专款专用:养老年金保险需要到约定的时间或年龄时才能开始领取养老年金,提前领取会有经济损失,有专款专用、强制储蓄的作用。

5. 稳定的现金流:保终身的养老年金保险一般是活多久就可以领多久,可以为被保险人提供稳定的现金流,抵御长寿风险。

三:养老年金保险的不足

养老年金保险也有一些不足,如果想要买养老年金保险,还要看自己是不是能够接受这些不足。

1. 需要长期投入:养老年金保险需要长期持有,可能30岁的时候交,要到55岁、60岁的时候才能开始拿。而且持有时间越长,养老年金保险的收益也会越高。

2. 短时间内不建议取出:养老年金保险想要提前取出,一般只能退保,而过了犹豫期再退保,只能退保单现金价值,意味着投保人会产生较大的经济损失。

四:谁适合买养老年金保险

养老年金保险不是谁都适合买的,一般建议以下人群可以考虑投保:

1. 给自己规划养老,对基本养老保险进行补充,让自己退休后可以拿到更多的养老金。

2. 高收入人群,因为养老年金保险的投入往往比较高,所以更适合保费预算充足的人群进行选择。

3. 已经配置好健康保险的人群,因为养老年金保险主要针对身故、养老年金进行保障,没有疾病、意外等基础保障,所以更加适合已经配置好健康保险的人群投保,毕竟健康才是一个人最为宝贵的财富。

4. 低风险偏好的人群,可以考虑投保养老年金保险。

5. 想要实现财富定向传承的人群,可以将财富留给自己的下一代、下下一代。

五:养老年金保险如何挑选

如果想要购买养老年金保险,那么还需要提前做好功课,了解养老年金保险的挑选细则。

1. 选择领取确定的养老年金保险,分红型的养老年金保险虽然可以额外给付一笔收益,但分红是不确定的,它和保险公司的经营情况有关,在某些年度有可能为0元。

2. 建议选择保终身的养老年金保险,或者可以保至106周岁的,能够终身领取,性价比更高。

3. 其他条件都一样的情况下,选择养老年金高的。

4. 看现金价值,也属于自己的收益,是退保时可以拿到的钱。累积领取的养老年金和现金价值是生存总收益,一般越高越好。

比如星享福年金险,25岁女性投保,选择交10年保至106周岁,年交保费1万,选择计划一,从55周岁时开始按年领取养老年金,则:

55岁-105岁,每年可以领取养老年金8094元;

此外,被保险人平安生存至保障期满,即106周岁时,还可以领取满期保险金80940元。

可以看一下生存总利益:

到60岁时,累计领取的养老年金为48564元,加上现金价值152036元,生存总利益为192506元;

到65岁时,累计领取的养老年金为89034元,加上现金价值132361元,生存总利益为213301元;

到70岁时,累计领取的养老年金为129504元,加上现金价值112119元,生存总利益为233529元;

到75岁时,累计领取的养老年金为169974元,加上现金价值92073元,生存总利益为253953元;

到80岁时,累计领取的养老年金为210444元,加上现金价值73080元,生存总利益为275430元。

关于一图看懂养老年金险就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA