太保金生无忧2024少儿版是太平洋人寿保险公司的一款少儿重疾保险,17周岁以下的人群可以选择投保,针对重疾大病进行保障,能够帮助被保险人有效应对重疾大病风险。那么,太保金生无忧2024少儿版怎么样?值得购买吗?接下来就从太保金生无忧2024少儿版的产品条款信息、现金价值、保费测算和优缺点这四个方面进行说明。

一:太保金生无忧2024少儿版的条款信息

太保金生无忧2024少儿版怎么样?首先可以从它的条款信息来看,被保险人在投保时都应当先了解产品的基本信息,初步判断其是否符合自身的保障需求。

注意,投保少儿重疾险时,保险合同一定要逐字逐句搞清楚搞明白,能够有效避免后期可能产生的理赔纠纷。

太保金生无忧2024少儿版允许出生满28天-17周岁的人群选择投保,可保终身,最长可以选择按30年缴纳保费,属于储蓄型重疾险,现金价值会逐年增长,主要可保身故或全残保险金、120种重疾保险金、20种少儿特定重疾额外给付保险金、20种成人特定重疾额外给付保险金、60种特定疾病额外给付保险金,具体如下表:

太保金生无忧2024少儿版还可以附加其他的保险保障,比如保费豁免等,不过附加后,保费也会有所增加。

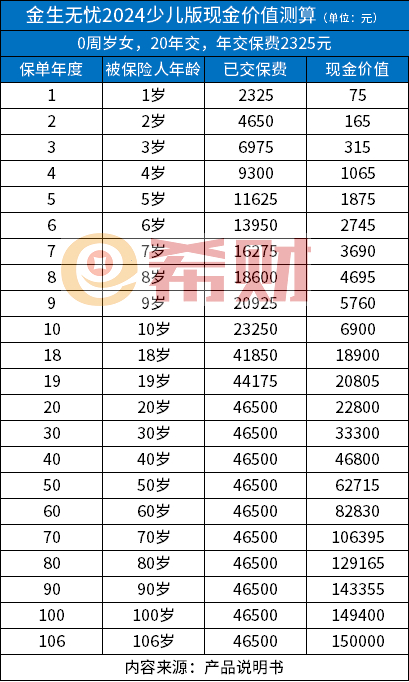

二:太保金生无忧2024少儿版的现金价值

太保金生无忧2024少儿版属于储蓄型重疾险,所以也有强制储蓄的作用。但是,太保金生无忧2024少儿版本质上还是属于少儿重疾险,所以回本时间会比较长。例如0周岁女孩投保,选择交20年保终身,基本保额15万,年交保费2325元,则其现金价值如下表:

可以看出,保单第40年左右,太保金生无忧2024少儿版的现金价值才会超过已交保费,也就是回本了。

三:太保金生无忧2024少儿版的保费测算

投保少儿重疾险,保费预算也是很重要的,切记不可对家庭当前的正常经济生活造成太大的影响。太保金生无忧2024少儿版属于少儿重疾险,所以保费也不会特别高,绝大多数消费者都是承担得起的。接下来可以看一下部分人群投保太保金生无忧2024少儿版需要缴纳的保费,如下表:

比如:

0岁男孩投保,选择交30年保终身,保额30万,不附加其他可选责任,则每年需要缴纳保费3690元;

0岁女孩投保,选择交30年保终身,保额30万,不附加其他可选责任,则每年需要缴纳保费3390元;

0岁女孩投保,选择交30年保终身,保额50万,不附加其他可选责任,则每年需要缴纳保费5650元;

0岁女孩投保,选择交20保终身,保额50万,不附加其他可选责任,则每年需要缴纳保费4650元;

5岁女孩投保,选择交30年保终身,保额30万,不附加其他可选责任,则每年需要缴纳保费3780元;

5岁男孩投保,选择交30年保终身,保额30万,不附加其他可选责任,则每年需要缴纳保费4140元。

四:太保金生无忧2024少儿版的优缺点

投保少儿重疾险时,可以总结一下少儿重疾险的优缺点,由此判断其是否符合自身的保障需求和保费预算。那么,太保金生无忧2024少儿版的优缺点有哪些呢?

太保金生无忧2024少儿版的优点:

1. 可保终身:为孩子提供从出生到终身的重疾大病保障。

2. 具有强制储蓄作用:太保金生无忧2024少儿版属于储蓄型重疾险,现金价值会逐年增长,具有一定的强制储蓄作用。

3. 疾病保障好:太保金生无忧2024少儿版的轻重疾病保障全面,少儿特疾和成人特定疾病额外赔100%,具有一定的疾病针对性。此外,太保金生无忧2024少儿版还可以搭配安享百万医疗保险,能够保证续保15年。

太保金生无忧2024少儿版的缺点:

1. 强制捆绑身故:太保金生无忧2024少儿版的身故保障是必选责任,保费相对来说会稍微高一些。

2. 没有重疾多次赔:孩子的生存周期长,投保终身少儿重疾险的话,建议可以优先选择能够多次赔付重疾的。但是,太保金生无忧2024少儿版的重疾只能赔付一次,没有提供重疾多次赔保障。

3. 高发重疾定义严格:比如颅脑手术,太保金生无忧2024少儿版只能赔付脑外科颅脑手术,赔付条件相对来说会更加严格一些。

关于太保金生无忧2024少儿版怎么样就说到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA