达尔文10号重疾险是瑞华健康的一款终身重疾险,支持35年交费,很多人关心这款重疾险性价比高,究竟如何呢,一起看看达尔文10号重疾险优缺点?

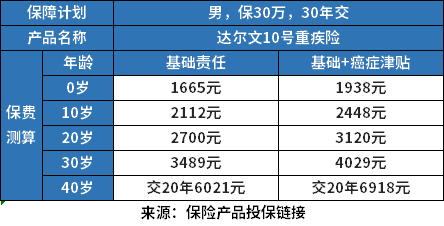

先看下产品基本保障情况:

达尔文10号重疾险主要优点:

1、价格较低。针对30万保额,交30年,0岁投基础责任1665,加上津贴责任1938;10岁投,买基础责任2112元,加上癌症津贴2448元,如果是30岁投,相同情况价格分别是3489和4029。

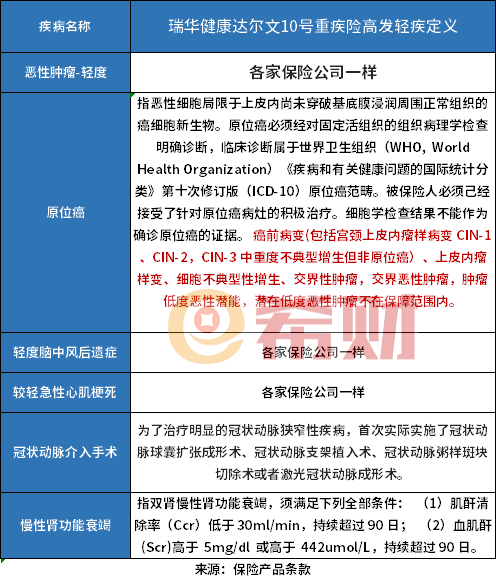

2、高发轻疾定义宽松,针对过去必保的六种重疾对应的轻疾方面,针对慢性肾功能衰竭,理赔门槛低,且划入中疾,提高了赔付比例。

3、可选责任丰富。癌症津贴、重疾费用补偿金、60岁后住院津贴等应有尽有。110种重大疾病保费补偿金,发生重疾赔付保费;疾病关爱金60岁前发生重疾可以额外赔付80%保额,恶性肿瘤间隔一年可以赔第二次津贴。

4、产品80岁前有一定的现价,既可以继续持有保终身,也可以退了拿现价。看看具体现金价值表,现金价值也就是退保金,具体如下:

达尔文10号,30岁男性投保,交30年保终身,年交4029,总共交120870元,第一年现金价值261,第二年513,第30年100398,第40年70岁112254,到了100岁现金价值78432.

相对不足:

1、只有终身期限,暂时没有保定期选项,不利于部分人需求。

2、作为终身重疾险,现价一直没有超过保费,80岁以后现价会逐年降低,直至106岁变为0.

3、针对原位癌的定义稍严,比如交界性肿瘤不赔。

4、轻疾赔付有较多隐形分组,就是同时确诊相近的几种轻疾时,只能赔其中一个,达尔文10号重疾险有6项隐形分组,降低了轻疾多次赔付概率。比如:对“冠状动脉介入手术”、“较轻急性心肌梗死”和“激光心肌血运重建术” 只赔其中一项;比如针对 “病毒性肝炎导致的肝硬化”、“慢性肝功能衰竭”和“肝叶切除”早期”只赔其中一个,赔了其中一个不再赔其他两个。

关于瑞华达尔文10号重疾险优缺点写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA