鑫益传家终身寿险分红型是中国人寿的增额终身寿险,保额按照2.0%复利增长,日常还有现金分红,那么鑫益传家终身寿险分红型优缺点如何呢?

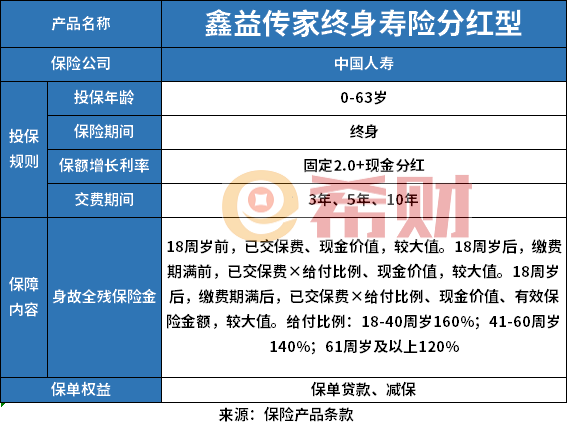

1、产品基本信息

2、鑫益传家与固定2.5增额寿险收益对比

3、鑫益传家产品优缺点总结

一、产品基本信息:

增额寿险一般都可以减保和办理保单贷款,短期内有资金需求可以办理保单贷,不影响增值,如果持有20年以后有资金需求,可以减保领取,减保会影响收益。

增额寿都是持有20年以上领取才划算。

二、鑫益传家收益高低分析

鑫益传家终身寿险分红型是国寿固定2.0+分红产品,国寿也有固定2.5不带分红的增额寿险,做个相同缴费下的计划书对比:

鑫益传家终身寿险收益:

国寿臻享一生收益:

40岁,年交3.9万,交3年,相同缴费下,一个第八年回本,一个第六年回本,说明前期固定2.5的现金价值更高。

长期来看,持有20年,带分红的增额寿,在分红实现率100%情况下达到176392;而固定2.5的臻享一生此时现金价值163605,说明带有分红加持的产品,后期收益可能更高。

持有40年情况下,收益差距更明显,一个是306939,一个是267657,相差39282,相当于相差一年保费的钱。

三、鑫益传家终身寿险分红型优缺点总结

主要优点:

1、国寿大品牌,经营稳健,偿付能力比较高,未来有概率拿到预期分红。

2、固定2.0+分红,未来收益可能超过固定2.5的产品,收益可能更高。

3、减保宽松,第一年就可以减保,每年减保不超过基本保额20%,市场上有的产品第五年才可以减保。

主要缺点:

1、分红是不确定的,可能高可能低,甚至没有分红,没有分红情况下收益明显比固定2.5的低。

2、持有20年以下,即使每年有分红且分红实现率100%,收益也不是很明显。

3、国寿这款分红是现金分红,不是保额分红,现金分红没有领是累计生息,是单利,不是复利,保额分红,分红买保额,可以复利,未来增值更明显。

关于鑫益传家终身寿险分红型优缺点写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA