增额寿险是当下热门险种,作为理财险,缴费金额比较高,很多人不仅关心产品本身收益,也关心承保公司情况,那么2024年复星保德信增额终身寿险值得买吗?就看看在售的六款产品,综合对比一下看。

1、复星保德信六款增额寿险对比

2、复星保德信增额寿险减保条款和分红实现率

3、总结

一、复星保德信六款增额寿险对比

在同一家公司,产品减保条款相同,最核心的还是收益区别,看看30岁男性年交5万,交5年情况下的收益对比:

星承家终身寿险现金价值528777元

星盈家麒麟版 现金价值508157元

星盈家龙腾版现金价值528779元

爱意永久龙腾版现金价值538541元

星福家终身寿险分红型现金价值保底利益:456023元

有分红利益:667471元

星盈家虎啸版现金价值541148元

可以看到:在没有分红的固定收益增额寿险里面,星海盈家虎啸版收益更高一点,而星承家终身寿险和星盈家龙腾版收益相近。在分红型增额寿险里面:这款星福家如果每年分红实现率100%,那么预期收益相对很高。

看看其中星盈家虎啸版30岁女性投保,交5年,年交5万情况下的收益数据:

第一年现金价值:11525

第二年现金价值36592

第三年现金价值81061

第四年现金价值15791

第五年现金价值159757,超过保费

第十年现金价值300779

第二十年现金价值404042

第三十年现金价值542997

表格中数据是每年都不领取情况下的现金价值累计情况,连续持有20年情况下达到每年3.42%,如果每年减保且减保金额超过3%,实际上就影响增值。

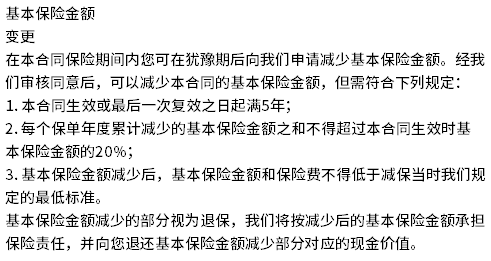

三、复星保德信增额寿险减保条款和分红实现率

1、减保条款

减保就是减少基本保额,减少以后对应的现金价值也会减少,目前市场上减保条款有三种类型:第一种:第一年就可以减保,不超过基本保额20%;第二种:第五年开始减保,每年不超过基本保额20%;第三种:第五年开始可以减保,每年不超过累计保费20%。

看看复星保德信增额寿险减保条款:第五年开始每年不超过20%

2、分红实现率

反映的是保险公司实际分红与分红型利益演示表中的数据比值,比如表格中每年分红300元,实际分红也是300元,那么分红实现率就是100%,如果实际分红给了350元,那么分红实现率就是116%;如果实际分红只有100,那分红实现率只有33.3%

看看复星保德星官网的分红数据:分红险近十年累计分红率 达到109%,这个数据还是比较亮眼。

3、偿付能力

在2024年第二季度复星保德信偿付能力方面:核心偿付能力:159.87%;综合偿付能力:207.45%,风险评级BB类,达标,偿付能力比较强。

总结:复星保德信是一家中外合资寿险公司,成立于2012年,目前在江苏、四川、上海、北京、山东和河南有分支机构,整体来看,旗下增额寿险分红型预期收益高,不分红的常规增额寿险现金价值也很高,复星保德信增额终身寿险值得买吗就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA