君龙龙抬头3.0是君龙人寿保险公司的一款养老年金保险,适合有补充养老保障需求的人群进行选择。那么,君龙龙抬头3.0靠谱吗?值得购买吗?接下来就从君龙龙抬头3.0的条款信息、收益和优缺点三个方面进行分析。

一:君龙龙抬头3.0的条款信息

君龙龙抬头3.0靠谱吗?首先可以了解一下它的基本条款信息,包括它的投保规则、保障内容。君龙龙抬头3.0的A款允许40周岁以下的人群投保,B款则允许50周岁以下的人群投保,可以保至106周岁,最低10000元起投,主要可保养老年金、身故保险金,具体如下表:

二:君龙龙抬头3.0的收益

君龙龙抬头3.0靠谱吗?其次可以从收益来看,消费者在购买君龙龙抬头3.0时,可以要求保险业务员按照自己的投保方案做收益测算,看其是否符合自己的保障需求,接下来举例说明。

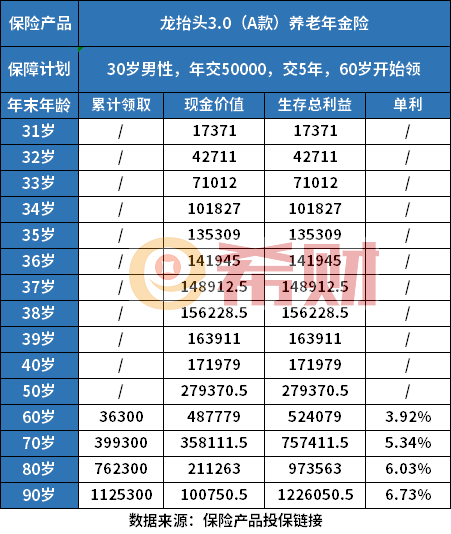

假设30周岁男性投保,选择交5年保终身,每年缴纳保费50000元,从60周岁时开始领取养老年金,则收益测算如下表:

可以看出:

被保险人平安生存至60周岁,则每年可以领取养老年金36300元。

三:君龙龙抬头3.0的优缺点

君龙龙抬头3.0靠谱吗?还可以从它的优缺点来看,消费者可以由此进一步判断该产品是否符合自身的保障需求。

君龙龙抬头3.0的优点:

1. 领取金额高:君龙龙抬头3.0的领取金额不算低,以上述案例为例,被保险人到70周岁时,累积领取的养老年金已达399300元;到80周岁时,累积领取的养老年金已达762300元。

2. 领取后仍然有现金价值:和市面上开始领取养老金后现金价值变为0的养老年金相比,君龙龙抬头3.0的优势还是很明显的。

3. 投保门槛较低:君龙龙抬头3.0投保,没有健康告知和体检要求,是很宽松的。

君龙龙抬头3.0的缺点:

保费较高:君龙龙抬头3.0最低也要10000元起投,保费相对较高,所以会更加适合保费预算充足的人群投保。

关于君龙龙抬头3.0靠谱吗就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA