增额终身寿险保障和收益并存,属于理财保险的一种。不过,在购买增额终身寿险之前,还是应当对其有深入的了解,才能避免不必要的损失。接下来就让你一图秒懂增额寿险,再说一说买寿险哪个保险公司好?

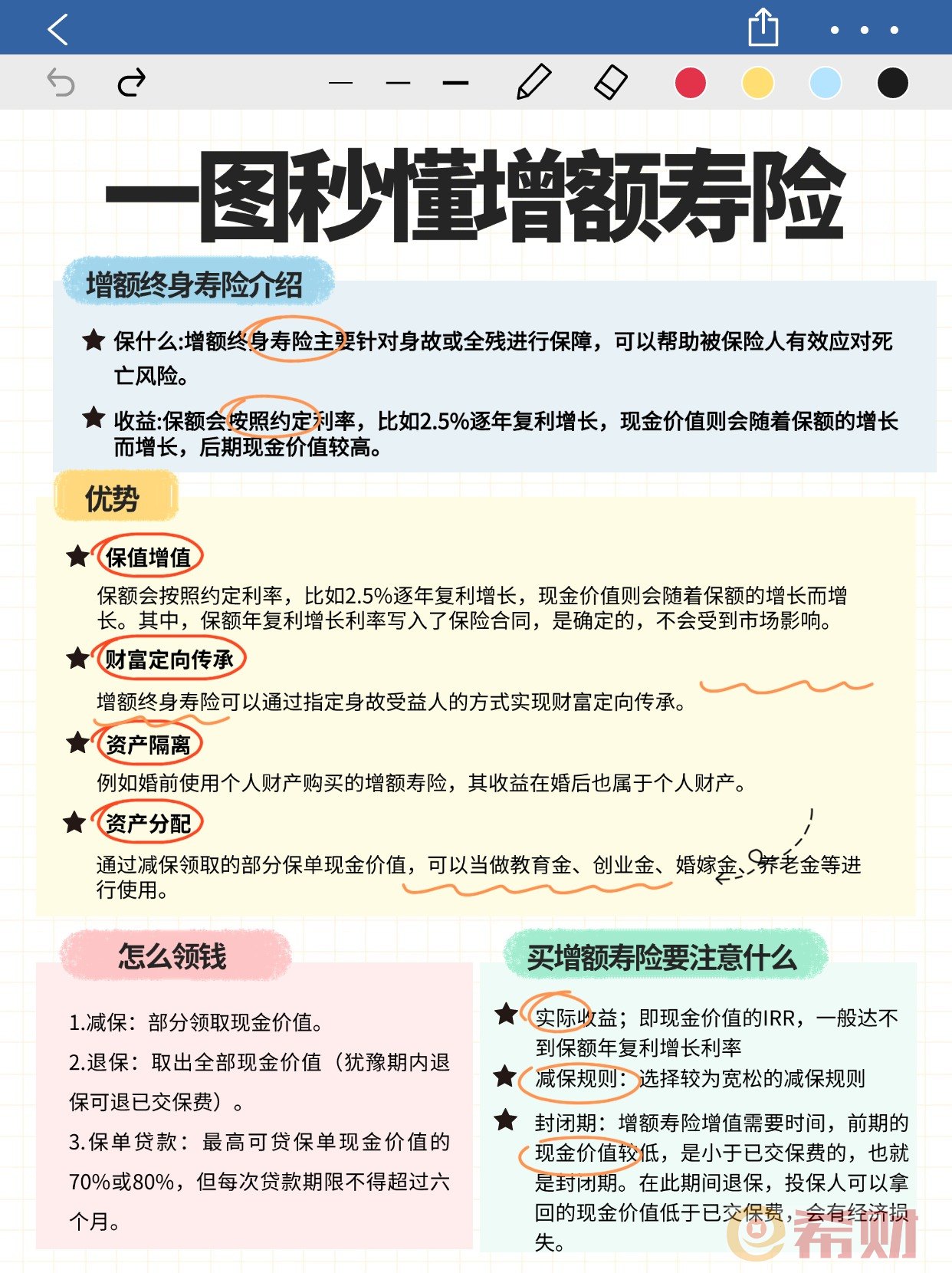

一:一图秒懂增额寿险

增额终身寿险主要针对身故或全残进行保障,可以帮助被保险人有效应对死亡风险。此外,保额会按照约定利率,比如2.5%逐年复利增长,现金价值则会随着保额的增长而增长,后期现金价值较高。

接下来带你一图秒懂增额寿险,如下图:

1. 增额终身寿险的优势:

(1)保值增值:保额会按照约定利率,比如2.5%逐年复利增长,现金价值则会随着保额的增长而增长。其中,保额年复利增长利率写入了保险合同,是确定的,不会受到市场影响。

(2)财富定向传承:增额终身寿险可以通过指定身故受益人的方式实现财富定向传承。

(3)资产隔离:例如婚前使用个人财产购买的增额寿险,其收益在婚后也属于个人财产。

(4)资产分配:通过减保领取的部分保单现金价值,可以当做教育金、创业金、婚嫁金、养老金等进行使用。

2. 增额终身寿险怎么领钱:

(1)减保:部分领取现金价值。

(2)退保:取出全部现金价值(犹豫期内退保可退已交保费)。

(3)保单贷款:最高可贷保单现金价值的70%或80%,但每次贷款期限不得超过六个月。

3. 买增额终身寿险要注意什么:

(1)实际收益;即现金价值的IRR,一般达不到保额年复利增长利率。

(2)减保规则:选择较为宽松的减保规则,一般有四种减保规则:

每次减保不超过实际已交保费的20%;

每次减保不超过累计已交保费的20%;

每次减保不超过保单年度初基本保额的20%,后面减保拿到的钱可能会更少;

每次减保不超过合同生效时基本保额的20%,后面减保拿到的钱可能会更多,最为宽松。

(3)封闭期:增额寿险增值需要时间,前期的现金价值较低,是小于已交保费的,也就是封闭期。在此期间退保,投保人可以拿回的现金价值低于已交保费,会有经济损失。

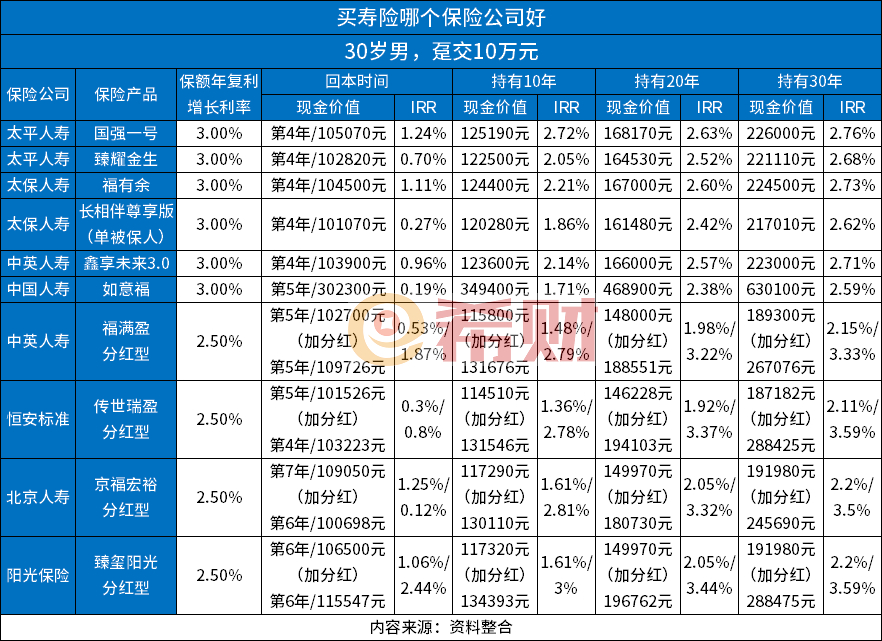

二:买寿险哪个保险公司好

各大人寿保险公司一般都有出售增额终身寿险。那么,买寿险哪个保险公司好?选取太平国强一号、太平臻耀金生、太保福有余、太保长相伴尊享版(单被保人)、中英鑫享未来3.0、国寿如意福、中英福满盈分红型、恒安传世瑞盈分红型、北京人寿京福宏裕分红型、阳光臻玺阳光分红型进行说明,假设30周岁男性趸交10万元保费保终身,则:

1. 太平国强一号:保单第4年时回本。持有30年后,现金价值为226000元,IRR值已达2.76%。

2. 太平臻耀金生:保单第4年时回本。持有30年后,现金价值为221110元,IRR值已达2.68%。

3. 太保福有余:保单第4年时回本。持有30年后,现金价值为224500元,IRR值已达2.73%。

4. 太保长相伴尊享版(单被保人):保单第4年时回本。持有30年后,现金价值为217010元,IRR值已达2.62%。

5. 中英鑫享未来3.0:保单第4年时回本。持有30年后,现金价值为223000元,IRR值已达2.71%。

6. 国寿如意福:保单第5年时回本。持有30年后,现金价值为630100元,IRR值已达2.59%。

7. 中英福满盈分红型:保单第5年时回本。持有30年后,现金价值为189300元,IRR值已达2.15%。若考虑到分红,则总收益为267076元,IRR值已达3.33%。

8. 恒安传世瑞盈分红型:保单第5年时回本。若考虑到分红,则保单第4年时回本。持有30年后,现金价值为187182元,IRR值已达2.11%。若考虑到分红,则总收益为288425元,IRR值已达3.59%。

9. 北京人寿京福宏裕分红型:保单第7年时回本。若考虑到分红,则保单第6年时回本。持有30年后,现金价值为191980元,IRR值已达2.2%。若考虑到分红,则总收益为245690元,IRR值已达3.5%。

10. 阳光臻玺阳光分红型:保单第6年时回本。持有30年后,现金价值为191980元,IRR值已达2.2%。若考虑到分红,则总收益为288475元,IRR值已达3.59%。

关于一图秒懂增额寿险就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA