龙抬头3.0和大富翁3.0同属于年金保险,可以在被保险人平安生存至约定的年龄时开始给付年金。那么,龙抬头3.0和大富翁3.0哪个好?有什么区别?接下来就进行说明。

龙抬头3.0和大富翁3.0哪个好?有什么区别?可以看一下龙抬头3.0和大富翁3.0的对比表,具体如下表:

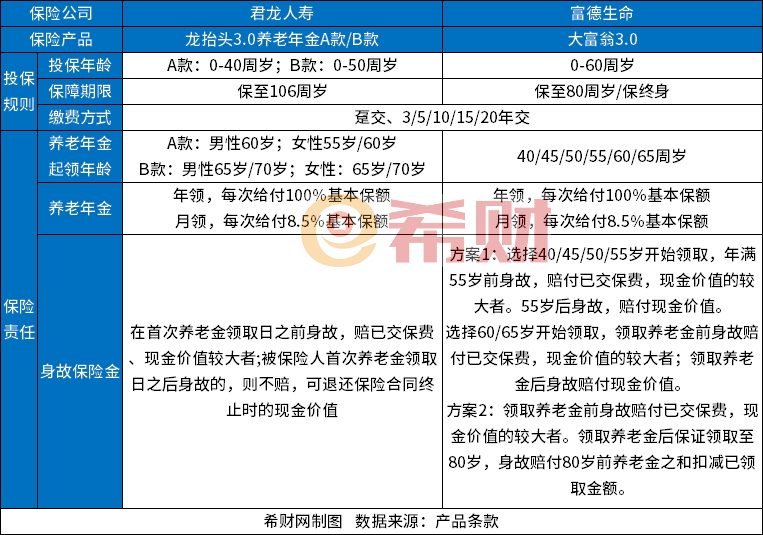

1. 投保年龄有区别:龙抬头3.0的A款允许40周岁以下的人群投保,B款允许50周岁以下的人群投保。大富翁3.0允许60周岁以下的人群投保。

2. 保障期限有区别:龙抬头3.0可以保至106周岁。大富翁3.0可以选择保至80周岁或者保终身。

3. 养老年金起领年龄有区别:龙抬头3.0养老年金A款允许男性从60周岁时开始领取养老年金,女性则可以选择从55周岁或60周岁时开始领取养老年金;龙抬头3.0养老年金B款允许从65周岁或70周岁时开始领取养老年金。大富翁3.0可以选择从40周岁、45周岁、50周岁、55周岁、60周岁、65周岁时开始领取年金。

4. 身故保障有区别:龙抬头3.0的身故保障约定为被保险人若在首次养老金领取日之前身故,则可赔已交保费、现金价值较大者,而若被保险人在首次养老金领取日之后身故的,则不赔,但保险公司可退还保险合同终止时的现金价值。

大富翁3.0的身故保障有两个方案供消费者选择,其中:

方案一:被保险人选择40/45/50/55岁开始领取年金,则若被保险人在年满55岁前身故,可以赔付已交保费,现金价值的较大者。若被保险人在55岁后身故,则可以赔付现金价值。若被保险人选择60/65岁开始领取,则若被保险人在领取养老金前身故,可赔已交保费,现金价值的较大者;若被保险人在领取养老金后身故,则可赔付现金价值。

方案二:若被保险人在领取养老金前身故,则可以赔付已交保费,现金价值的较大者。被保险人在领取养老金后保证领取至80岁,若在此期间身故,则可赔付80岁前养老金之和扣减已领取金额。

5. 收益有区别:假设30周岁人群投保,选择按3年交,保终身,每年缴纳保费100000元,从60周岁时开始领取养老年金,则龙抬头3.0和大富翁3.0的收益分别如下:

(1)龙抬头3.0:

可以看出:被保险人平安生存至60周岁,即可开始领取养老年金,每年可以领取32800元。

(2)大富翁3.0:

可以看出:

方案一:被保险人平安生存至60周岁时,每年可以领取养老年金42300元;

方案二:被保险人平安生存至60周岁时,每年可以领取养老年金36700元。

关于龙抬头3.0和大富翁3.0哪个好就讲到这里,希望对你有所帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA