当前分红型增额寿险是各家的主推理财险种,这种产品既有传统增额寿险的保底利益,在公司经营好的情况下,还可以拿到增额分红,获得更高的预期收益,既安全稳健,又未来可期,尤其是持续分红的情况下收益可观,阳光人寿臻玺阳光终身寿险就是这种类型,本期话题说说阳光人寿臻玺阳光产品分析。

1、阳光人寿臻玺阳光产品介绍

2、阳光人寿臻玺阳光产品趸交、三年交、五年交收益

3、臻玺阳光与同类热门分红型增额寿险对比

4、臻玺阳光优缺点与公司分红实现率分析

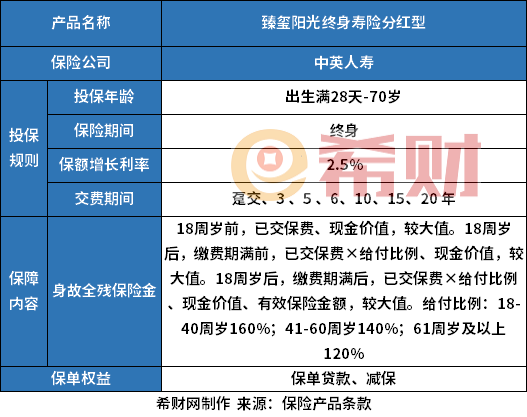

一、阳光人寿臻玺阳光产品介绍

这款产品0-70岁可投,支持减保和保单贷款:

留意增额寿险身故赔付规则,18岁前和18岁后缴费期内和交完费以后身故赔付是不一样的。

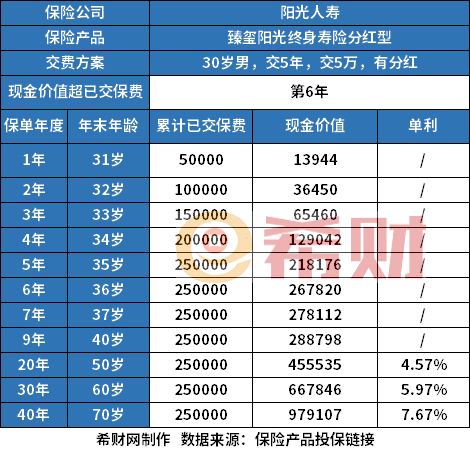

二、产品趸交、三年交、五年交收益

阳光人寿臻玺阳光产品分析主要就是围绕收益和产品细节:

1、产品详细收益情况:

30岁,总共交25万,有分红且每年分红实现率100%情况下,选择五年交情况下:

第六年现金价值超过保费,现金价值是退保金,第六年开始退保无经济损失。

持有20年,到50岁现金价值达到455535,折合单利4.57%

持有30年,到60岁现金价值667846,单利5.97%

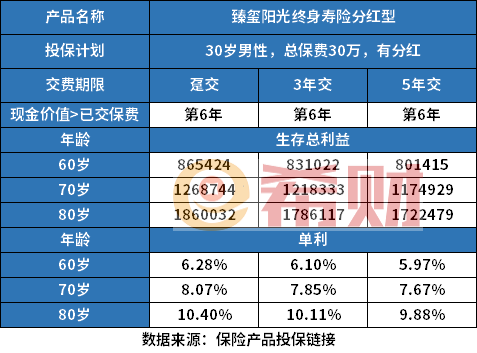

2、不同交费情况下收益对比

这款产品趸交、三年交、五年交情况下,现金价值都是第六年超过保费

持有40年,到70岁,都是累计交30万情况下

选择一次交30万,到了70岁现金价值1268744,单利8.07%

选择三年交30万,年交10万,70岁现金价值1218333,单利7.85%

选择五年交30万,年交6万,70岁现金价值1174929,折合单利7.67%

说明产品累计交费相同的情况下,趸交收益高于三年交,三年交高于五年交,个人选择缴费期限,看个人交费能力。

三、臻玺阳光增额寿险优缺点详解

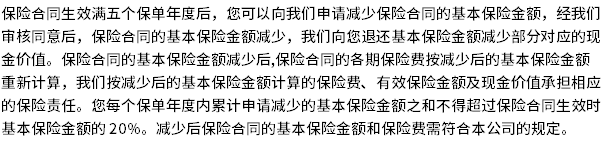

1、减保写入合同,产品第五年开始每年减保,减保不超过基本保额20%

2、近两年阳光过去分红险部分产品分红实现率很高,比如2023年阳光颐养阳光养老年金险分红实现率171%、阳光伴年金险分红实现率175%、阳光人寿臻盈倍致终身寿险分红实现率175%,阳光金稳盈B款两全保险分红实现率139%,当然也有部分产品分红实现率75%或80%。

3、预期收益和保底利益,在同类分红型产品中算是很高。

4、公司偿付能力高,偿付能力反映保险公司资产给付到期应付保险金的能力,阳光人寿2024年一季度偿付能力情况:核心偿付能力135.16%,综合偿付能力204.26%,银保监会要求的核心偿付不低于60%,综合偿付不低于100%。

缺点:市场上部分产品趸交或三年交,能够第五年现金价值超过保费,这款臻玺阳光是第六年超过保费,稍低。

关于阳光人寿臻玺阳光产品分析就写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA