富德生命3.0承保的一款年金险产品,2个保障方案,意味着领取会有不同,其内部收益率是指IRR的表现,需要结合具体的投保计划来看,接下来了解下大富翁3.0的内部收益率是多少?重点看这个。

一、大富翁3.0的内部收益率是多少?

保险的内部收益率是指IRR,也可以让我们看清楚这款产品的投资价值,这个指标可以衡量一款理财保险的收益情况和抵御通货膨胀的能力。关于大富翁3.0的内部收益率可以通过具体的投保例子来了解下,我们以30岁女,年交10万,交3年,60岁领取为例,由于这款产品有2个保障方案,我们分别来看下方案一和方案二的收益率表现,具体如下:

从上表我们可以看出来这两个方案有着不同的内部收益率,具体如下:

1、在50岁的时候,方案一的IRR是0.67%,方案二的IRR是0.68%;

2、在60岁的时候,方案一的IRR是2.19%,方案二的IRR是2.2%;

3、在70岁的时候,方案一的IRR是2.94%,方案二的IRR是2.7%;

4、在80岁的时候,方案一的IRR是3.37%,方案二的IRR是3%;

5、在90岁的时候,方案一的IRR是3.65%,方案二的IRR是3.3%。

也可以看出来,不同的内部收益率,意味着收益也不同。方案一的年领取金额比方案二的高,方案一年领取金额是42300元,方案二的年领取金额是36700元,收益不同方案表现也不同,在90岁的时候方案一收益是143.8万,而方案二的收益是130.7万,从IRR上看方案一比方案二高,因此收益也是方案一更高。

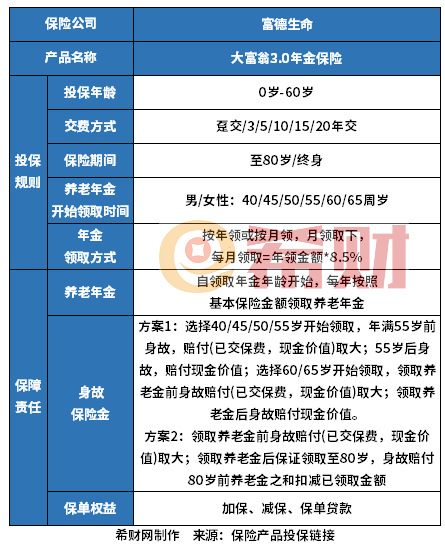

二、大富翁3.0是一款什么保险?

了解了大富翁3.0的内部收益率,我们来看下大富翁3.0的保障情况,如下:

从上述可以看出来大富翁3.0是一款年金险,具体的产品特点:

1、保障期限可以定期保障也可以保终身

富德生命大富翁3.0保障期限可以保到80岁或保终身,投保人选择灵活。

2、领取年龄丰富多样化

大富翁3.0的领取年龄选择多,不区分男性和女性,有40、45、50、55、60、65岁,另外领取方案有2个,一个是不保证领取,另外是保证领取。

3、加减保规则写入合同

富德生命大富翁3.0的加减保规则都是写入合同的,不会随意改变。

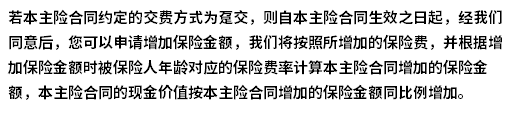

加保:

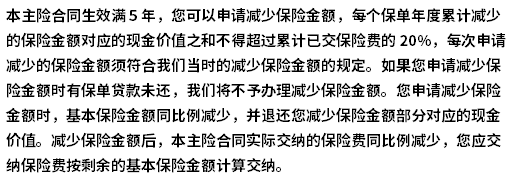

减保:

4、资金领取灵活

大富翁3.0作为年金险,可以通过加减保来让资金灵活提取和增加收益,还可以通过保单贷款来让资金周转灵活。

5、投保规则灵活

投保年龄覆盖范围广,最高是60岁可投,交费期限选择多,可以趸交,还可以期交,最长是20年交,可以分摊保费压力。

好了,关于大富翁3.0的内部收益率的这个就介绍到这里了,希望对大家有所帮助。

希财网 版权所有 © 2014-2024 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn