超级玛丽13号是君龙人寿在超级玛丽12号基础上推出的最新重疾险,在线上销售,日常可以在保险经纪人手中购买,线上产品普遍价格更低,相对更实惠,那么这款超级玛丽13号重疾险优缺点有哪些呢?

1、超级玛丽13重疾险基本介绍

2、超级玛丽13号重疾险主要优点

3、超级玛丽13号重疾险主要缺点

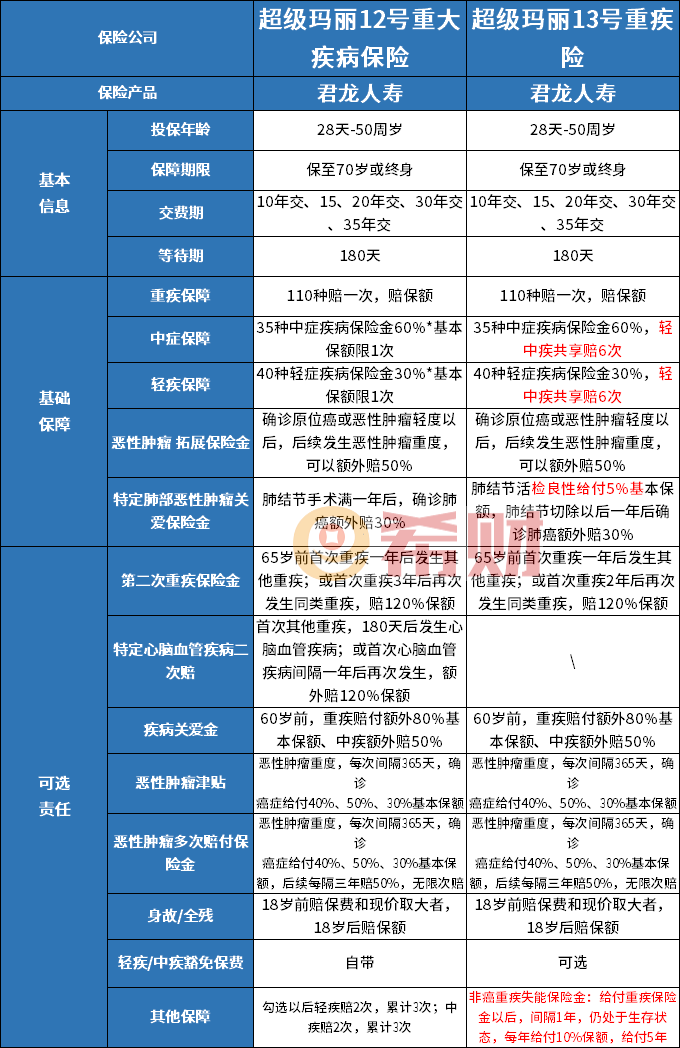

一、超级玛丽13号重疾险基本介绍

主要看下投保规则和保障范围:

这个产品保到70岁,到期不退钱,是消费险,选择保终身,享有终身的保障,后面一直有现金价值,老了退保还是可以退一些钱,一般可以不退。

这个身故责任,勾选以后,突发意外或疾病身故可以赔保额;没有勾选身故保险金,身故退现金价值。

可选责任需要自己勾选才有,没有勾选就没有相应的保障。

二、超级玛丽13号产品主要优点

1、交费价格低

这款产品没有勾选身故保险金情况下,属于纯重疾险,价格相对很便宜,具体如下图:

超级玛丽13号,保额30万,交30年,加上轻疾及中疾豁免情况下,男性投保,0岁年交1800元,11岁投保年交2280元,21岁投年交2916元;31岁 投保年交3801元,41岁投保交20年年交6528元。

也就是说如果30岁左右的人,重疾险买到基本保额3700左右,加上百万医疗险,300元+定期寿险500多块钱,可以做到4000多块钱买齐保障,如果是女性价格更便宜一点。

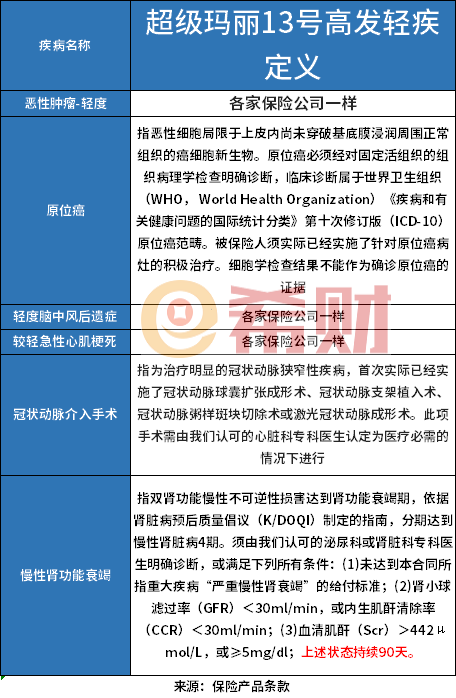

2、高发轻疾定义宽松

目前各家都可以保28类重疾和3类高发轻疾,定义一样,针对过去必保的6类重疾对应的轻疾定义来看:过去必保的六类重疾包括癌症、移植相关、心肌梗塞、严重脑中风后遗症、严重肾功能衰竭、冠状动脉搭桥术,这款产品对应的原位癌、冠状动脉介入术、慢性肾功能衰竭理赔门槛都低。

3、可选责任比较实用

像疾病关爱金,60岁前发生重疾,额外赔80%保额,买30万,可以赔54万,大幅提高60岁前疾病保障额度;针对癌症,有癌症二次赔付,只需要间隔一年就可以赔第二次,癌症新发、复发、转移或持续保险金都可以赔

新出来的非癌重疾失能保险金:给付重疾保险金以后,间隔1年,仍处于生存状态,每年给付10%保额,给付5年

4、自带保障实用

轻疾赔付比例达到30%,赔付比例高,而且肺结节活检良性就可以给付5%保额,术后一年如果发生肺癌,可以额外赔30%,男性肺癌是第一高发癌症,而且当前男性检查发现肺部结节的情况越来越多。

三、超级玛丽13号重疾险主要缺点

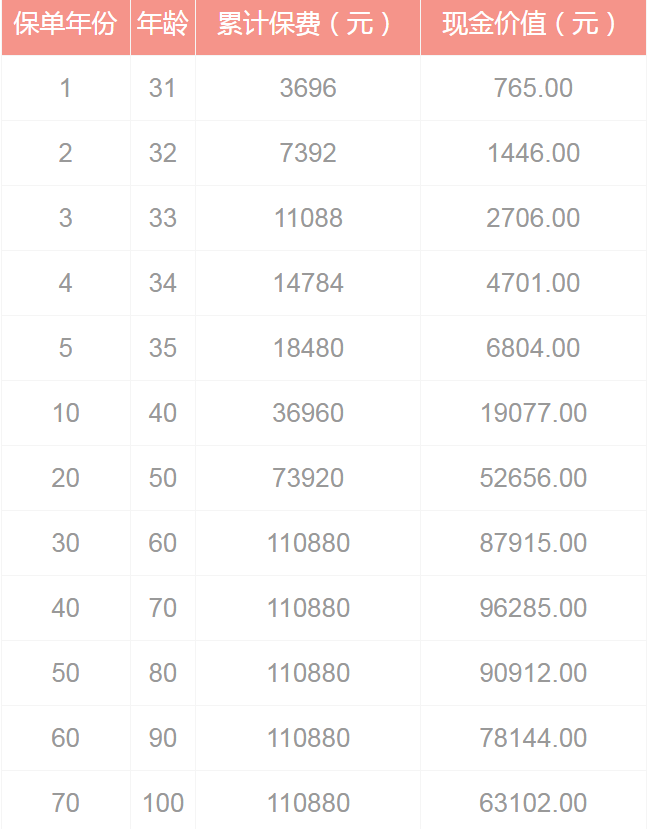

1、现金价值比较低

30岁左右投保,交30年,保终身情况下,后续现金价值没有超过保费,终身退保都会有经济损失,如果要退保70-80岁之间退保金高一点。30岁男性,年交3696元,交30年,总共交110880元,保终身,70岁时现金价值96285,80岁时现金价值90912,现金价值就是退保金。

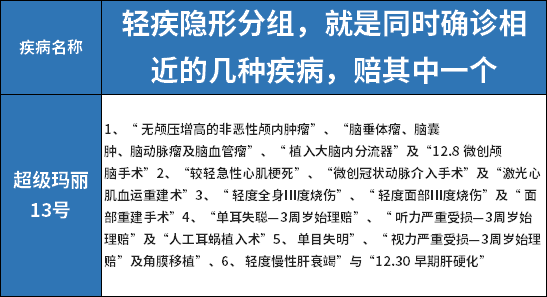

2、轻疾有少量隐形分组

发生相近的几种轻疾,只能赔其中一个,限制轻疾多次赔付概率,这个目前重疾险都比较常见,有的公司没有列出隐形分组,但是会专门说同时发生两种或两种以上相近的轻疾,只赔其中一个。隐形分组只影响多次赔付的概率,消费者知道就行。

3、网点分布

君龙人寿目前在福建省、浙江省有线下网点,产品在全国销售,互联网有没有网点的影响因人而异,如果会使用手机,日常修改资料、理赔都可以线上申请,很方便,如果是上了年纪的老人,不会使用智能机,就会麻烦一点。

总结:超级玛丽13号重疾险,价格低、保障高、可选责任实用,需要留意现金价值、轻疾隐形分组和网点细节。关于超级玛丽13号重疾险优缺点写到这里。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA

18975887472

18975887472