百万医疗险的保费低,保额保的比较高,在市场上还是很受欢迎的。很多人在买了百万医疗险后,只是看了保险公司的宣传,并不会真正去了解合同的条款,就会觉得买了百万医疗险只要住院就报销,殊不知买保险也是要依据合同来进行赔付的。

下面我们就来说一说,哪些情况下保险公司是不赔的?

1、等待期内出险

百万医疗险中通常都会设置等待期,观察期的设置是保险公司为了防止带病投保的道德风险发生。常见的百万医疗险等待期基本上是30天。从投保之日起算,若在等待期内因疾病住院,这种情况是不赔的。但是,保险公司对于意外伤害造成的住院通常是不会计算等待期的,具体可以留意条款内容。

2、没超过免赔额

百万医疗险大多数会设置1万的免赔额,当然有的产品会根据上年度是否理赔,可以使免赔额降低点。通常不设免赔的是在重疾医疗报销。百万医疗险常见的报销公式:花费金额-社保报销-免赔额=可报销金额。也就是说可报销金额小于免赔额的话,就代表没有达到免赔额的标准,不能进行报销。

3、住院事项在保险合同规定的免责范围内

通常投保百万医疗险,保险公司会对免责部分进行强调的,这点需要注意。因此住院报销并不是不限制疾病种类,如有的百万医疗险免责条款对食物中毒、宫外孕都是不保的。发生在免责范围内的疾病住院,保险公司也是不报销的。

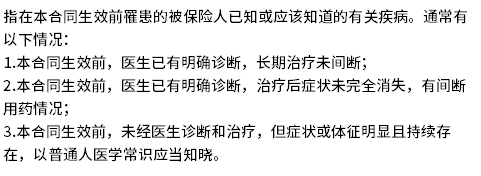

另外,需要格外留意下百万医疗险对既往症的规定,在条款中的既往症规定为:

比如,在投保前有慢性肠胃炎,虽然经过治疗后症状并未完全消失,有间断用药的情况,后续如果因为这类疾病住院,保险公司会定性为既往症不赔的。

4、不符合规定的医院范围

百万医疗险对医院也会有要求规定的,常见的是二级或二级以上的公立医院。有的百万医疗险会有将特需医疗、干部病房以及国际医疗部纳入医院范围。若是住院的医院不符合百万医疗险的医院范围也是会不报销的。

5、隐瞒病史投保

在投保百万医疗险的时候,会有健康问卷,若是有病史没有如实告知的话,后续因为疾病住院,去申请报销,保险公司会以没有如实告知,无法正常进行理赔。

从以上我们可以看出,如果认为百万医疗险只要住院就报销这个观点太过于片面,还是要留意到百万医疗险不赔的情况,在选择百万医疗险的时候,还是需要专业的保险顾问进行指导,避免因为挑选错误,花了冤枉钱又没买对产品。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn