重疾险对于大病患者来说还是比较有利的,确诊即赔,保险金使用无限制,太保个人3.0终身重疾险C款作为太平洋保险承保的重疾险,投保年龄覆盖范围广泛,0-70岁可投,缴费期选择多,保障灵活,轻症中症、多次赔付可自由选择搭配。接下来看下太保个人3.0终身重疾险C款好不好?看保障+疾病定义+费率。

主要内容:

1、太保个人3.0终身重疾C款保障内容有哪些?

2、这款产品在投保规则、保险公司、保障、保费等方面的优势

3、需要留意疾病定义、隐形分组的情况

4、太保个人3.0终身重疾C款和其他同类产品对比

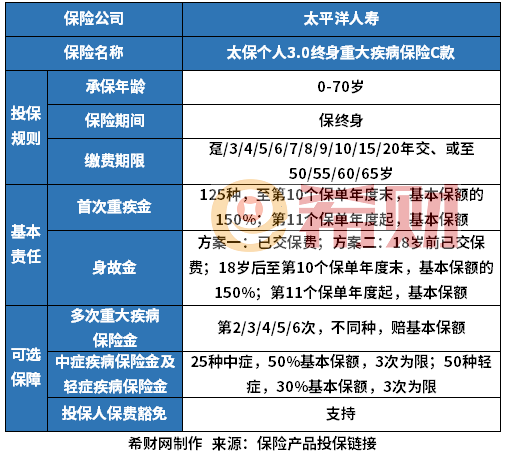

一、太保个人3.0终身重疾C款保障内容有哪些?

太保个人3.0终身重疾C款基本保障如下:

二、在投保规则、保险公司、保障、保费等方面的优势

产品的优势:

1、投保规则灵活

这款重疾险的投保年龄覆盖范围广泛,投保年龄最高是70岁可投,对于高龄老人来说比较有利,另外交费期选择多,最长可以交到20年,还有交至一定年龄,投保人灵活选择。

2、保险公司实力强

这款产品的承保保险公司是太平洋人寿,属于太保集团下的专业寿险公司,成立时间早,网点覆盖广泛,在2024年一季度的偿付能力达标,核心偿付能力充足率是108%,综合偿付能力充足率是196%。均超过监管要求的基本标准。

3、保障责任灵活

太保个人3.0终身重疾C款这款保险的保障灵活,基本保障是首次重疾和身故保障,身故保障有2个方案可选,另外可通过可选责任轻症中症保障、重疾多次赔付来扩展保障责任,投保人可以根据需求灵活搭配。

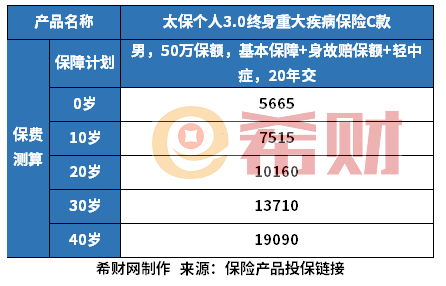

4、保费比较便宜

这是太平洋保险承保的一款重疾险,保费最长是20年交,也可以交至某个年龄段,保费还是比较便宜的,具体如下:

三、需要留意的细节

需要留意的细节:

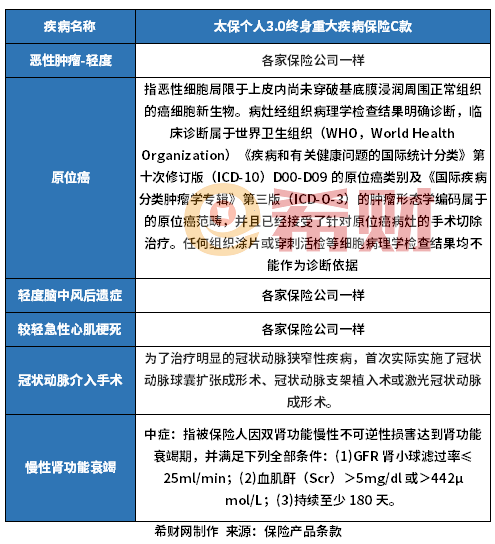

1、疾病定义赔付较严格

重疾险的赔付是依据疾病定义的,这款产品的常见轻症疾病中的慢性肾功能衰竭的赔付,虽然是按中症赔付,但是赔付门槛相对严格,需要持续180天,同类产品常见的是90天即可,具体如下:

2、疾病有隐形分组

这款重疾险的疾病有隐形分组,相当于赔了疾病A,就不赔疾病B,具体如下:

四、和其他同类产品对比

与其他同类产品对比,这款产品大公司承保的产品中,保障灵活,基本保障足,赔的高,另外灵活搭配轻中症疾病保障以及重疾多次赔付,虽然相对线上重疾险少了高发大病额外赔,保费相比线上重疾险的保费会贵点。具体如下:

好了,关于太保个人3.0终身重疾险C款好不好的这个问题就介绍到这里了,希望对大家有帮助。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn