不少人追求财富持续和稳定性,保险理财逐渐进入了视野,增额终身寿险和年金险收益明确,增长持续,越来越受到大众关注。在保险市场上的理财储蓄险很多,为了更好地进行理财规划,我们来看下2024年6月理财险榜单。

增额终身寿险榜单

增额终身寿险的保额按照固定利率复利递增,现金价值会不断增长,有的增额终身寿险还带有分红,这类产品亮点在于:

1、收益稳定:提前锁定收益,明确写入合同,不受利率下行影响。

2、取用钱灵活:资金领取灵活,按照约定减保领取,保证资金随时领用;支持加保的,可以后续追加达到增加收益的情况。

我们先来看下线上投保渠道较为热门的产品,我们分为普通型增额终身寿险和分红型增额终身寿险来看。

普通型的增额终身寿险榜单:

从上述榜单中,我们以“30岁女性,5年交,每年交5万”为例子来进行测算,具体如下:

鑫玺越终身寿险

鑫玺越终身寿险是海保人寿承保的,又重新恢复上架了,这款增额终身寿险,投保人群是0-75岁,支持20年交费,投保门槛最低1万元起投,不过收益高,适合长期增值,到90岁的时候,总收益达到了134.5万,单利有7.55%。

星盈家(虎啸版)

星盈家(虎啸版)是复星保德信人寿承保的,功能丰富,有第二投保人、对接养老社区和附加万能账户;另外现金价值超已交保费的速度比较快,在第5年的时候就已经实现了资金回笼。从收益来看,表现还可以,在90岁的时候,收益达到了131.8万,单利有7.36%。

瑞祥人生C款

瑞祥人生C款是富德生命人寿承保的增额终身寿险,起投门槛低,最低2000元起投,对于预算有限且需求理财的人来说还是比较友好的。从收益上来看,虽然表现比其他同类产品稍低,但是整体上还算稳定,资金回笼速度在表中投保条件是在第6年的时候现金价值超已交保费。

康乾6号

康乾6号是富德生命承保的另外一款增额寿险,起投门槛很低,2000元可投,缴费期最长可以20年交,适合强制储蓄但是预算有限的人。收益表现还可以,到90岁的时候收益有132.4万,在现金价值超已交保费方面是第5年,还是比较快速的。

岁享金生

岁享金生是昆仑健康承保的一款增额护理保险,除了基本的疾病身故保障,还提供长期护理保险金给付,对失能人群友好,同时具有理财属性,资金回笼速度是第6年就实现了现金价值超已交保费,收益在同类产品中来说还是比较友好,收益比鑫玺越的稍低,在90岁的时候,这款产品收益是133.4万。

分红型增额终身寿险榜单:

以“30岁女性,5年交,每年交5万”为例子来进行测算,具体如下:

利多多3号终身寿险(分红型)

利多多3号终身寿险(分红型)是招商信诺承保的,交费方式灵活,可以趸交、年交、半年交、季交和月交,投保人可以根据实际情况选择,起投门槛低,年交最低1万起,月交最低是1000元起。另外,带分红演示的情况下,资金回笼速度快,在第6年的时候就实现了生存利益超已交保费,这款产品的收益在中后期表现还是比较高的,比如在90岁的时候单利是11.65%。

福满佳终身寿险(分红型)

福满佳终身寿险(分红型)是中英人寿承保的,保险公司实力可以,毕竟中英人寿是由中粮资本与英国英杰华集团合资组建的,过往产品的分红实现率和投资能力表现不错。如在2022年,旗下的所有分红险,分红实现率都达到了100%,当然过去不代表未来。这款产品的保证收益也就是固定收益,到90岁有945050元,单利是4.79%,带有演示分红的话,单利可以到10.04%,虽然不是最高的,但是整体还可以。

太平鸿享金生终身寿险(分红型)

太平鸿享金生终身寿险分红型是太平人寿承保的,也就是红利多。承保保险公司实力非常强,2023年综合收益率8.17%,红利实现率在2022年度公布的情况来看,115款产品分红实现率在100%以上,表现还是很不错的。这款产品后期收益表现优秀,含分红的情况下,收益在90岁的时候,若带分红的话,会有210万,同类产品中比较好的。

恒安标准传世臻耀终身寿险(分红型)

恒安标准传世臻耀终身寿险(分红型)是恒安标准承保的,投保年龄最高是70岁可投,保障和其他同类分红型增额终身寿险类似,资金灵活提取,在收益方面,持续增加,若带有红利情况下,收益在90岁的时候是197.1万,仅次于红利多的收益。

增额终身寿险的资金领取灵活性,可以通过加减保来体现,不同的产品加减保规则有不同,有的写入合同,不会轻易变动,有的没有写入合同,会根据保险公司的规定进行调整。分别来看下传统型的增额终身寿险和分红型增额终身寿险的加减保规则:

传统型的增额终身寿险的加减保具体规则:

分红型的增额终身寿险减保具体规则:

从上述中可以看出来,大部分增额终身寿险是满5年后申请,也有的是犹豫期后就可以申请减保的产品。

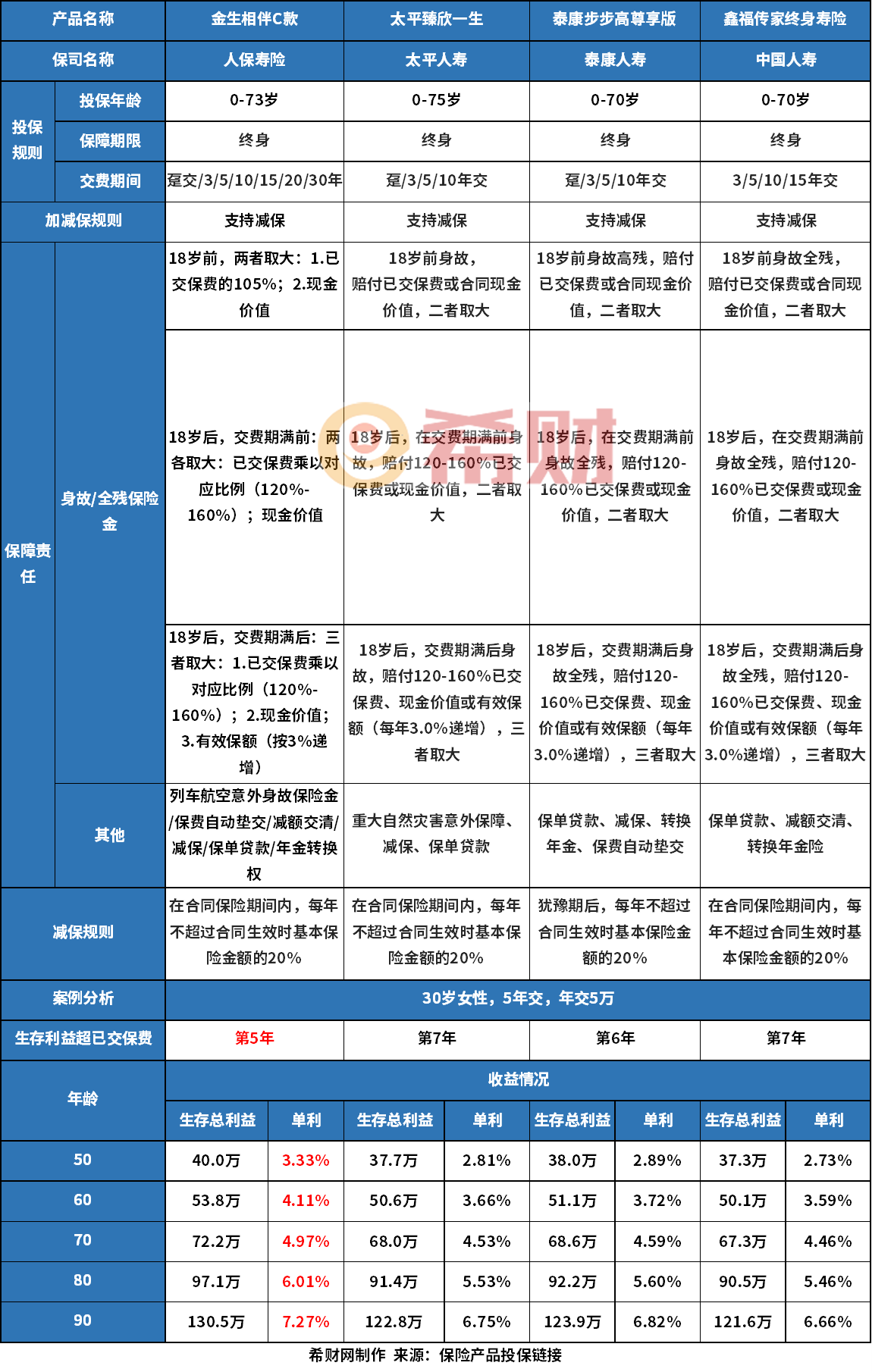

接下来,我们来看下线下传统大公司推出的增额终身寿险产品,具体如下:

在同样的投保条件下,线下传统大公司推出的增额终身寿险整体收益表现与线上投保的增额终身寿险来比还是有不同。

这些产品都是线下知名度较高的保险公司承保的,从资金回笼速度来看,人保寿险的金生相伴C款,在第5年的时候就实现了现金价值超已交保费。泰康步步高尊享版是在第6年的时候现金价值超已交保费,太平臻欣一生和鑫福传家是在第7年的时候现金价值超已交保费。

收益方面,人保寿险金生相伴C款的表现比其他线下增额终身寿险高一点,在90岁的时候单利是7.27%,收益有130.5万。接下来是泰康步步高尊享,然后是太平的臻欣一生,最后是鑫福传家。

养老年金险榜单

养老年金险是到了约定年龄领取年金,可以拥有持续不断的现金流,增加未来的收入。

接下来我们来看下2024年6月养老年金险榜单:

以“30岁女性,3年交,年交10万,60岁开始领取”为例,具体来看下各自产品的特点。具体如下:

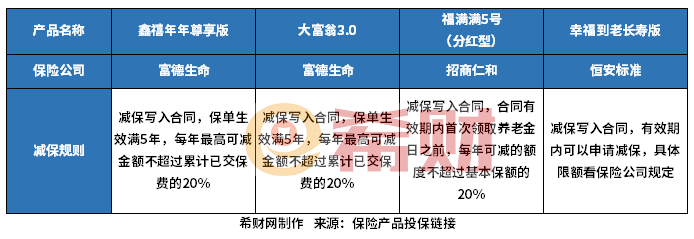

鑫禧年年尊享版

鑫禧年年尊享版是富德生命人寿承保的养老年金险,产品收益高,按上述交费方式,可以年领取金额有42100元,88岁满期后还可以领取一笔祝寿金42100元,70岁之后的收益可以达到有84.7万,在同类产品中是比较高的。在开始领取后,现金价值持续终身的,一旦领取后身故,仍然可以赔付现金价值。

大富翁3.0年金险

大富翁3.0年金险是富德生命人寿承保的,保障期限灵活,可以定期保到80岁或保终身,领取方案灵活可选,有不保证领取和保证领取到80岁选择,现金价值增长速度快,50岁的时候收益达到34.1万,同类产品中比较高的,到了90岁的收益是124.7万,表现还可以。

福满满5号分红型

福满满5号分红型是招商仁和承保的,保证领取20年,虽然在保证利益下的收益表现不突出,在90岁的时候利益是82.3万,但是叠加分红后的收益高,只是红利不确定,保单权益丰富,支持隔代投保,第二投保人,可以对接养老社区。

幸福到老长寿版

幸福到老长寿版分红型是恒安标准承保的,保证领取20年,资金可以减保领取,在不含分红的情况下,收益比福满满5号不含分红情况下收益要高些,年领取金额在不含分红的时候有28116万元,只是生存利益超已交保费的时间是第22年,比福满满5号的慢一点。作为分红型,若叠加分红收益,表现会更高,只是分红不确定。

年金保险是按约定年龄进行领取的,线上互联网投保的年金险产品,资金领取灵活,可以减保,这些产品的减保都有明确写入合同,不会随意变化。具体如下:

接下来看下线下传统大品牌公司同样有代表性的年金险产品,如下:

线下传统保险公司推出的主要是快返型年金险,也就是主险是年金险,附加万能账户,返还的资金进入到万能账户中二次增值。

这类型年金+万能险组合投保的保险产品其保障期大部分是8年、10年的,最长的是15年,大部分万能账户保底利率是2%,平安的万能账户保底利率是1.75%,结算利率与公司经营状况相关的,并不确定。从上表来看,按预期利率的收益来看,相对较高的是平安御享财富3.0,然后是鑫享鸿福庆典版。

但是太平洋的鑫禧人生年金险分红型和泰康惠赢人生智选版是一款养老年金险,保障期限长,保到105岁,太平洋的鑫禧人生领取类型多,第5年开始领生存金,65岁开始领养老金,不含分红的情况下收益相对快返型年金险低些,而泰康的这款养老年金险投保灵活,除了养老金,在不满59岁投保的时候有生存金,另外可以搭配可选责任,不过不含红利的情况下,在90岁的时候收益是将近50万,若是叠加红利后收益会更高。

好了,关于2024年6月理财险榜单就介绍到这里了,选择一款合适的理财险,还是需要从实际情况出发。若不清楚怎么选择,可以联系专业的规划师进行解答。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn