增额终身寿险兼顾保障和理财,受到了大众的关注,这类产品的特点是保额按照一定的利率复利递增,另外还是提前锁定利率,收益稳定性,让不少人在进行理财规划的时候,将其考虑在内。那么,增额终身寿险两个利率是什么?收益怎么看?

一、增额终身寿险两个利率是什么?

增额终身寿险两个利率通常指的是预定利率和保额复利。

1、预定利率,指的是IRR,可以真实地反映出增额寿险的收益情况,增额寿险的现金价值是会随着时间的增加而增长的,当过了犹豫期后,选择退保退的是现金价值,当现金价值超过了已交保费后,退保退现金价值,看到增额终身寿险的收益情况,目前大部分产品的IRR是接近3%。也就是说这类产品的内部收益率IRR并不是等于3%,仅是接近。

2、保额复利,保额复利不是增额终身寿险的实际收益,这类保险产品的关注点还是在增额上,也就是说保额按照固定的利率复利递增的。关系到身故全残的赔付额度,毕竟大部分的增额寿险产品的责任特别是在年满18岁后,缴费期满后,会赔付已交保费乘以相关比例、现金价值和有效保额较大者,其中有效保额是基本保额按照一定利率复利递增到当年的额度,并不是反应的这类产品真实收益。

二、收益怎么看?

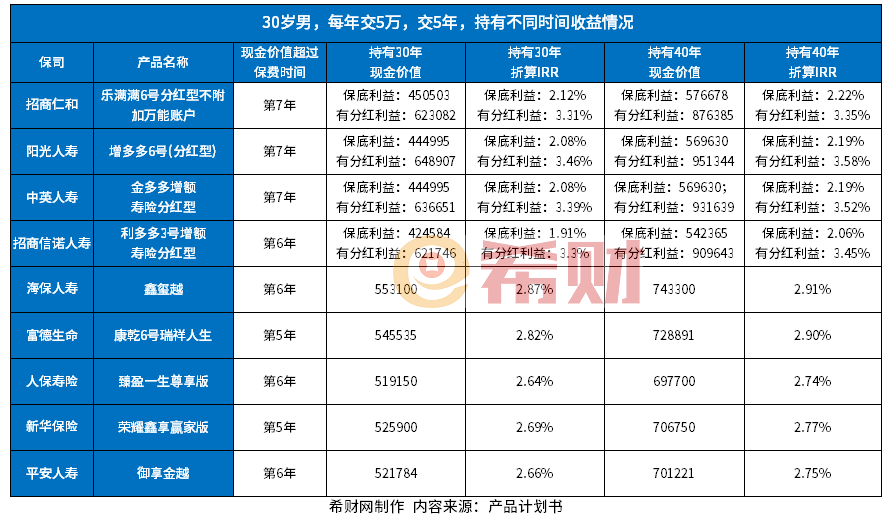

关于增额终身寿险产品的收益怎么看?我们可以通过具体的产品来了解下:

通过上述表格中,我们可以看到不同的产品收益不同,上述表格都是增额终身寿险,收益是体现在现金价值,但是有不同,有分红型增额终身寿险,同时也有传统型的增额终身寿险。

1、乐满满6号是一款分红型增额终身寿险,其保底利益是属于不含分红的,确定可以到手的收益,其持有30年的IRR是2.12%,而持有40年的IRR是2.22%;若带有分红后的IRR与保底不同,相对来说更高一点,持有30年的IRR是3.31%,持有40年的IRR是3.35%。

2、增多多6号分红型同样是一款分红型增额终身寿险,持有30年保底利益IRR是2.08%,带分红的IRR是2.46%;持有40年的相对更高,保底利率是2.19%,有分红是3.58%。

3、另外的金多多增额寿险和利多多3号增额寿险与这类产品类似,也是分红型增额寿险,利益方面含分红的和不含分红的不同。

4、鑫玺越是一款传统型的增额终身寿险,其持有30年的IRR是2.87%,而持有40年的IRR是2.91%。

5、康乾6号持有30年收益的IRR是2.82%,持有40年的IRR是2.90%。

6、臻盈一生尊享版持有30年收益的IRR是2.64%,持有40年的IRR是2.74%。

7、荣耀鑫享赢家版和御享金越的表现类似哈,作为传统型增额寿险,持有期限不同IRR表现不同。

综上,可以看到这类增额寿险产品的IRR表现是接近3%,只有分红型增额寿险在含分红的情况下收益IRR是超过了3%,但是需要注意的是红利是不确定的。

好了,关于增额终身寿险两个利率是什么就介绍到这里了。

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn