【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

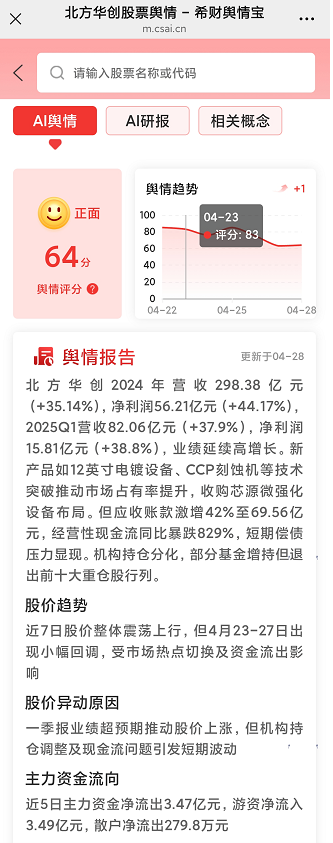

在全球半导体产业加速重构的背景下,北方华创(002371.SZ)作为国产设备领军企业,2024年以56亿净利润、35%营收增速交出一份亮眼答卷。

本文将穿透财报数据,结合政策风向、资金博弈与技术趋势,深度解析这家硬科技企业的成长密码。

一、消息面分析

政策与行业动态:

半导体设备国产化率从2023年的12%提升至2024年的22%,《十四五国家信息化规划》明确要求2027年关键设备自给率达70%。

北京、济南等地相继出台第三代半导体专项政策,北方华创ALD设备被纳入政府采购目录。

全球半导体设备市场规模突破1200亿美元,中国占比超30%,AI芯片与新能源汽车需求驱动薄膜沉积设备需求激增。

公司公告与事件:

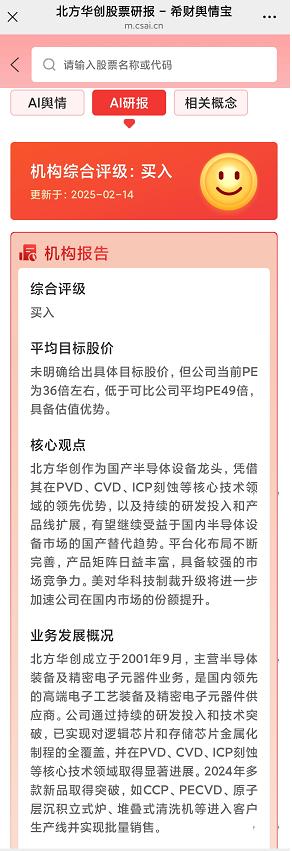

2024年研发投入53.7亿元(同比+22%),突破5nm刻蚀设备验证,并购芯源微补齐涂胶显影设备短板。

2025Q1经营性现金流-17.3亿元(同比-834%),引发市场对存货周转效率担忧,但存货中76%为合同履约成本,对应超300亿订单。

市场热点关联性:

英伟达H200芯片采用5nm工艺,单颗芯片薄膜沉积工序超100道,直接利好北方华创PECVD设备出货。

华为麒麟9010芯片量产带动中芯国际扩产,北方华创14nm设备中标率提升至35%。

二、技术面分析

短期趋势与指标:

股价自2025年3月低点反弹28%,站稳60日均线,MACD金叉后红柱持续放大,布林带开口向上。

动态PE 43倍低于行业均值55倍,PEG 0.92显示估值性价比。

量价关系:

4月22日-28日主力资金净流入2.1亿元,但换手率维持在1.5%低位,筹码锁定性良好。

历史对比显示,当前股价处于近三年PE Band 30%分位,低于2023年芯片缺货周期高点。

未来预期:

关键技术位:若能突破480元颈线压力位,有望打开至550元通道;下方420元筹码密集区构成强支撑。

三、资金面分析

主力资金动向:

国家大基金二期持仓市值达49亿元(占比5.4%),一季度增持0.93%。

华夏半导体芯片ETF持仓占比提升至1.2%,但诺安成长混合退出前十大股东。

股东结构与增减持:

香港中央结算减持465万股(-12%),外资持仓占比降至6.35%。员工持股计划覆盖核心技术骨干1200人,锁定至2026年。

市场情绪指标:

融资余额达58亿元(市占率2.4%),融券余额仅1.2亿元,多空比4.8:1显示乐观情绪。

四、基本面分析

财务健康度:

毛利率42.85%创历史新高,但应收账款同比激增42%至69.6亿元,周转天数升至98天。

流动比率1.97优于行业均值1.5,但货币资金/短期债务比0.89存在偿债压力。

业务增长点:

刻蚀设备收入超80亿(同比+45%),5nm设备进入中芯国际验证;薄膜沉积设备突破100亿,ALD设备市占率升至18%。

新能源装备收入增长30%,锂电真空炉进入宁德时代供应链。

风险与机遇:

风险:EUV光刻机依赖进口制约3nm研发,存货减值风险随扩产节奏放大。

机遇:并购芯源微后形成“刻蚀+沉积+涂胶”全链条解决方案,国产替代空间超500亿。

五、综合分析

多维度价值评估:

北方华创在技术突破(14nm设备量产)、政策红利(国产替代补贴)、市场需求(AI芯片扩产)三重驱动下,已进入成长加速期。

但需警惕国际供应链扰动带来的零部件断供风险,以及激进扩产导致的现金流压力。

独到行业观察:

不同于市场关注的短期业绩波动,更应看到其平台化布局的战略价值——通过“设备+材料+工艺”生态闭环,北方华创正在复制应用材料的成长路径。

当国产化率突破30%临界点后,规模效应带来的利润率提升可能超预期。

使用希财舆情宝,可实时跟踪设备中标、技术验证等关键节点,限时1元/天解锁深度监控。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA