【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

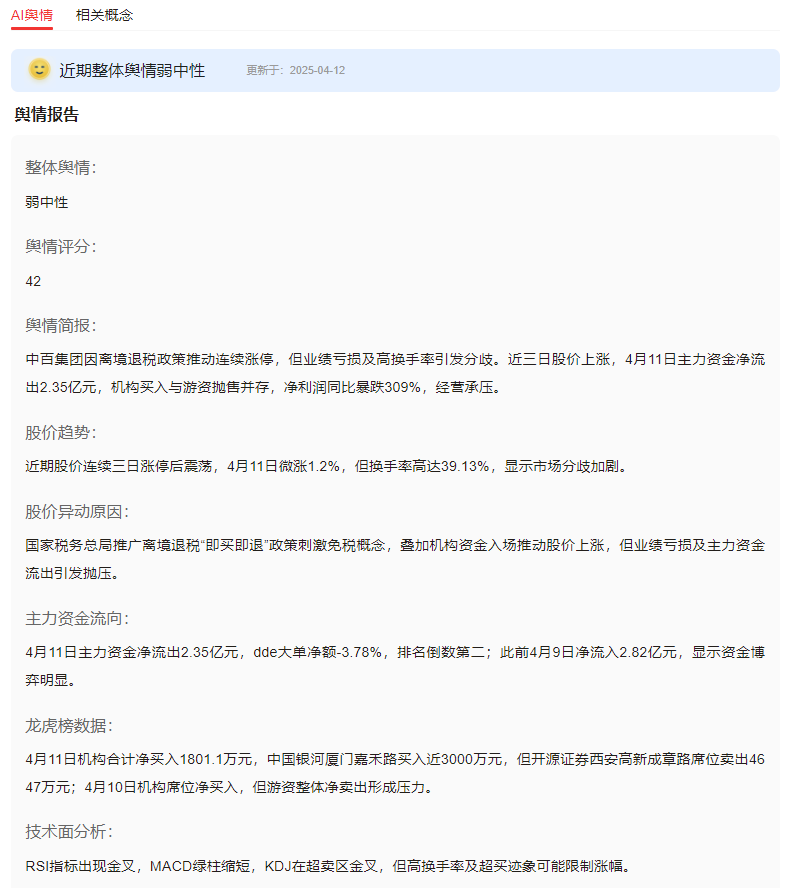

4月,中百集团因离境退税新政利好连续三日涨停,股价创近1个月新高。这家连续三年亏损的湖北零售龙头,为何突然成为资金追捧对象?是真有基本面支撑,还是短期情绪炒作?

本文从政策、技术、资金、业务四大维度拆解其暴涨逻辑。

一、消息面分析

政策与行业动态:

离境退税“即买即退”全国推广是核心催化剂。

新政允许境外旅客在市区商店购物时即时退税,刺激二次消费,中百作为华中区域零售龙头,旗下武商MALL等商圈门店被市场视作潜在退税资质受益标的。

叠加中美关税政策调整下消费内需提升预期,零售板块整体获资金关注。

公司公告与事件:

中百集团自2020年起申请免税牌照的预期被反复炒作,但董秘明确回应“尚无进展”。更实质的转型在于向胖东来学习门店调改,2024年改造的100家门店销售额提升20%,客流量增长30%,但整体亏损仍在扩大。

市场热点关联性:

免税概念股集体异动形成板块效应,中国中免、王府井等龙头涨停带动跟涨。中百因市值小(66亿元)、国资背景(武汉国资委控股)成为游资首选标的。

二、技术面分析

短期趋势与指标:

股价在4月8-10日连续涨停突破年线,MACD金叉后红柱持续放大,日冲高回落收长上影线,RSI(6日)达85进入超买区间。

量价关系:

三连板期间日均换手率超30%,4月11日单日成交24亿元创年内新高,但当日主力资金净流出2.51亿元,量价背离初现。

历史对比与未来预期:

对比2024年12月14天9板行情,当前量能更集中但缺乏业绩支撑。若突破10.23元前高(4月14日高点)或开启新波段,反之可能回踩8.8元缺口。

三、资金面分析

主力资金动向:

龙虎榜显示机构与游资激烈博弈:4月11日机构专用席位净买入6085万元,但东方财富系营业部合计抛售超2亿元。

股东结构与增减持:

永辉超市2024年底清仓减持9.87%股份,国资持股比例升至34.06%。前十大股东中基金仅占1.2%,筹码高度散户化。

市场情绪指标:

股吧热度指数飙升380%,但融资余额仅1.2亿元(占流通市值1.8%),显示杠杆资金参与度低。

四、基本面分析

财务健康度:

核心指标全面恶化:资产负债率82%,流动比率0.5,存货周转天数从60天增至113天,前三季度亏损3.32亿元同比扩大309%。

业务增长点:

转型新零售成效初显:线上销售占比提升至15%,即时零售增长50%;胖东来模式调改门店人效提升40%,但改造成本高达300万元/店。

风险与机遇:

风险:退税资质申请存不确定性,2025年到期债务11.6亿元远超账面现金;

机遇:湖北入境游客年均增长25%,若获批退税资质可新增10亿元收入。

五、综合分析

政策风口与基本面背离:

离境退税新政带来短期估值重构,但公司实质受益需突破三大瓶颈——免税资质获取、门店调改规模化复制、线上业务持续造血。

独特见解:

中百的涨停本质是“国资改革+消费刺激”政策组合下的筹码博弈。

相较于中国等真受益企业,中百更多扮演情绪放大器角色,其29.77%的日均换手率暴露筹码松散风险。投资者需警惕政策落地不及预期后的估值回归压力。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA