【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

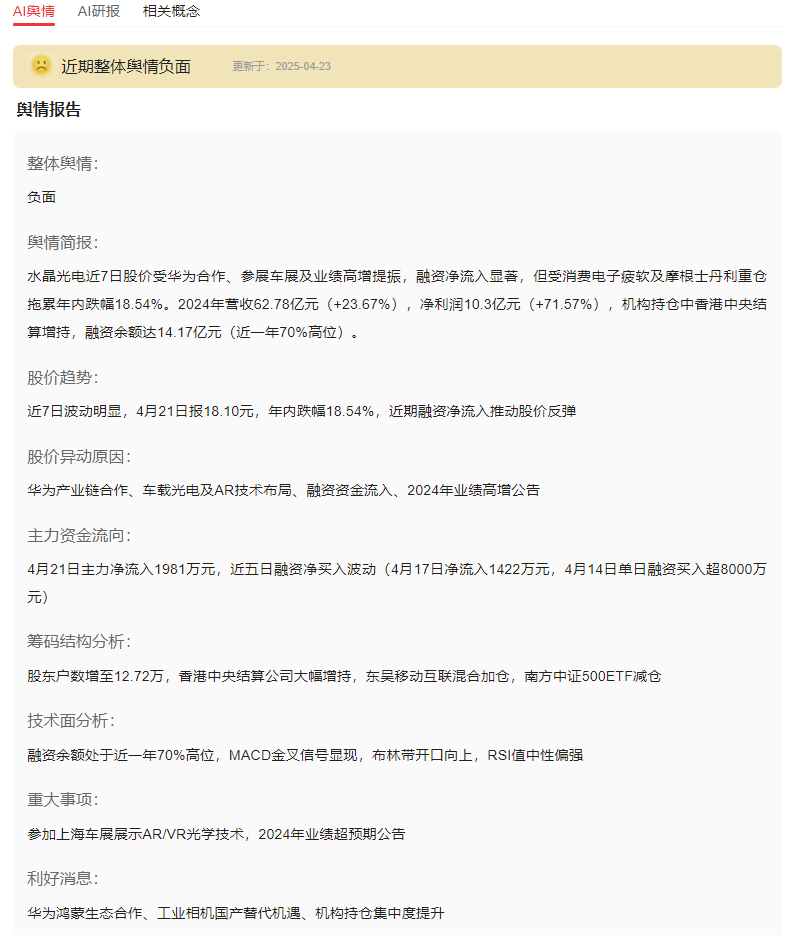

在全球消费电子回暖与智能汽车加速渗透的浪潮下,水晶光电(002273)凭借亮眼的年报数据成为资本市场焦点。

2024年营收突破62.78亿元,净利润同比激增71.57%的业绩背后,究竟藏着怎样的增长密码?

本文将从消息面、技术面、资金面、基本面四大维度,带您看懂这家光学隐形冠军的投资逻辑。

一、消息面分析

政策与行业动态:

全球AI终端革命加速,AR眼镜、车载HUD等新型光学器件需求井喷。水晶光电提前布局的反射光波导技术被列为"一号工程",已突破量产工艺瓶颈。

关税风险方面,公司直接出口美国产品占比仅0.1%,越南基地量产形成"防波堤",有效规避地缘政治风险。

公司公告与事件:

2024年报显示,毛利率同比提升3.28%至31.1%,净利率达16.6%创十年新高。

关键动作包括:微棱镜产品在北美大客户渗透率超预期,斩获15款新车型HUD定点,AR光波导实现小批量出货。

市场热点关联性:

华为P70系列潜望式镜头升级带动滤光片需求,水晶光电作为核心供应商深度受益;苹果Vision Pro量产在即,公司反射光波导技术已进入验证阶段。

二、技术面分析

短期趋势与指标:

4月23日收盘价18.71元,PE(TTM)25.52倍低于近三年均值。MACD金叉初现,RSI指标从超卖区回升至45,短期筑底迹象明显。

量价关系:

年报披露后日均成交量放大至9.25亿元,较Q4淡季增长47%。4月23日主力资金净流入6542万元,占成交额7.07%,大单买入占比提升至29.16%。

历史对比与未来预期:

当前股价处于2024年6月启动的上升通道下轨,筹码峰密集区在16-18元。若突破20.65元前高,技术上行空间可看至25元。

三、资金面分析

主力资金动向:

香港中央结算持股增至1.06亿股,4月单月增持2794万股。龙虎榜数据显示,深股通专用席位近三月净买入9.2亿元,机构专用席位买入占比超30%。

股东结构与增减持:

股东户数Q1激增25%至12.72万户,户均持股降至1.09万股,筹码分散化趋势明显。但机构持仓比例仍达14.08%,东吴移动互联等基金逆势加仓。

市场情绪指标:

融资余额维持在14.17亿元高位,融券余额仅0.83亿元,多空比达17:1。期权市场隐含波动率降至28%,显示市场对短期波动预期降低。

四、基本面分析

财务健康度:

资产负债率19.66%低于行业均值,货币资金20.62亿元构筑安全垫。应收账款周转天数降至65天,存货周转率提升至8.35次,运营效率显著优化。

业务增长点:

消费电子:微棱镜模块市占率超60%,四重反射棱镜单价提升30%;

车载光学:AR-HUD出货量突破30万台,LCOS技术获捷豹路虎认证;

元宇宙:反射光波导良率突破60%,体全息产线完成升级。

风险与机遇:

风险点包括AR业务毛利率仅13.5%,HUD领域面临华为价格战压力;机遇在于AI手机摄像头升级、Vision Pro量产带来的50亿增量市场。

五、综合分析

1、多维度综合分析

水晶光电呈现出"基本面驱动+资金面回暖+技术面筑底"的多重共振。

消费电子基本盘受益于光学升级,车载与AR业务打开第二增长曲线,但需警惕消费电子复苏不及预期带来的估值压力。

2、点评

作为穿越周期的光学龙头,公司"零贷款+高现金流"的财务风格与"消费电子+车载+元宇宙"的三维布局,展现出独特的抗风险能力。

建议投资者关注三季度苹果新机备货、AR光波导量产两大催化剂。

希财舆情宝特别提示:水晶光电作为机构重仓股,舆情变化往往领先股价波动。现在关注希财网公众号,免费体验AI智能监控功能:

实时推送股东增减持、机构调研等23类重要事件;

每日生成《光学元件板块情绪报告》,把握板块轮动节奏;

新用户享598元/两年超值优惠,日均成本不足一元。

投资不是赌运气,用科学工具武装自己,方能在这场光学革命中抢占先机!

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA