【股民投资神器上线】

关注希财网公众号,点击菜单「舆情宝」

免费解锁AI智能投资新时代!

(悄悄说:上周已有投资者通过舆情预警提前清仓暴雷股)

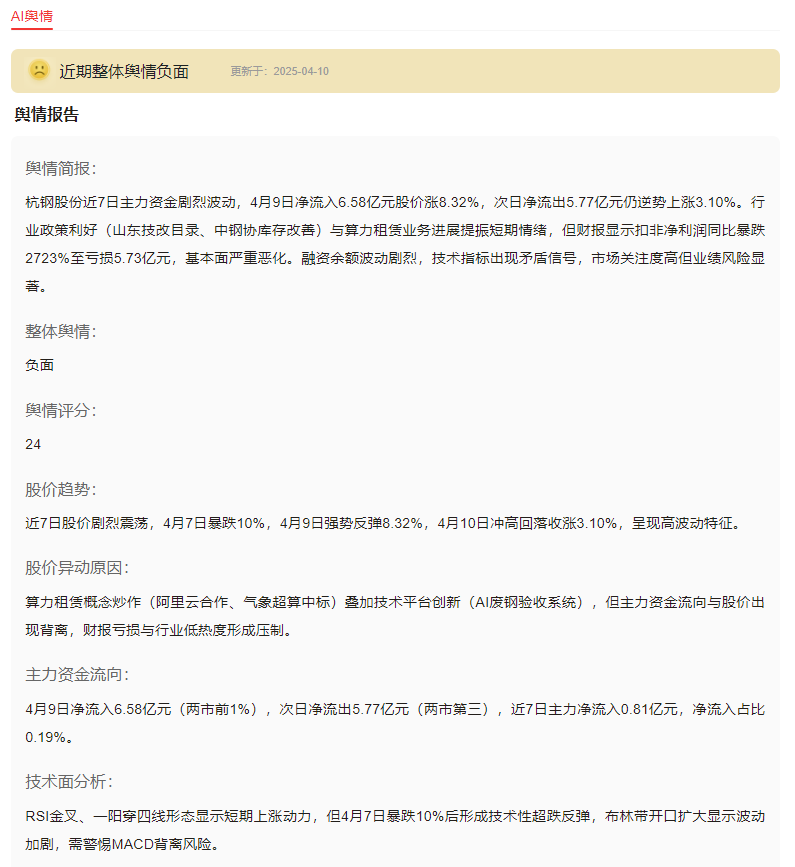

2025年的杭钢股份(600126)在资本市场演绎着传统产业与数字经济的魔幻碰撞。这家浙江国资控股的钢铁企业,既承载着基建复苏的周期使命,又裹挟着算力租赁的科技光环。

本文通过消息面、技术面、资金面、基本面四重透镜,解码其股价剧烈波动背后的产业逻辑与资本博弈。

一、消息面分析

1、政策与行业动态

在"东数西算"战略推动下,长三角算力枢纽建设加速。杭钢股份依托区位优势,已建成2897个机柜的IDC数据中心,并与浙江天猫合作建设云计算中心,直接受益于数字经济政策红利。

钢铁行业方面,中钢协数据显示2025年一季度重点企业库存同比下降12%,基建投资加速推动螺纹钢价格企稳回升,行业β效应逐步显现。

2、公司公告与事件

3月26日公司公告投资3.74亿元建设68Pflops算力集群,完成DeepSeek-R1大模型适配。

但4月10日发布的财报显示,2024年前三季度扣非净利润暴跌2723%至-5.73亿元,吨钢毛利仅0.13%,传统业务造血能力持续恶化。董事秦炬3月辞职事件,折射出国企混改背景下管理层调整的暗流。

3、市场热点关联性

该股2025年1-2月借"国企改革+算力概念"实现217%涨幅,17个交易日收获13个涨停。但4月9日公司澄清子公司算力业务不涉及核心技术后,单日振幅达20.32%,显示概念炒作与实质进展存在预期差。

二、技术面分析

1、短期趋势与指标

4月10日收盘价12.36元处于关键分水岭,MACD出现顶背离迹象,KDJ三线在80超买区粘合。

短期支撑位9.93元对应2025年2月启动缺口,压力位14.70元接近历史高点,当前股价位于布林带上轨与中轨间震荡。

2、量价关系

3月日均换手率19.51% vs 4月降至8.32%,但4月9日涨停时量能突然放大至58.3亿元,出现典型"天量天价"特征。融资余额从3月31日的21.5亿骤降至4月10日的15.8亿,杠杆资金撤退明显。

3、历史对比与未来预期

对比2024年12月启动行情,本次反弹在相同政策窗口(两会后)启动,但量能峰值较前次低15%。

若突破14.7元压力位,理论空间可看至2020年供给侧改革高点18.2元;若跌破9.93元支撑,可能回补2024年11月7.2元缺口。

三、资金面分析

1、主力资金动向

4月9日沪股通专用席位买入8714万元,但3月31日龙虎榜显示机构净卖出1.16亿元。富国基金逸享25号逆势增持,与北京诚通金控减持形成"国家队"与产业资本对决。

2、股东结构与增减持

2024Q4机构持股从137家锐减至83家,持仓量从24亿股降至4584万股,但单个基金平均持仓反增29%。浙江国资通过杭钢集团持有54.09%股份,筹码高度集中但流动性陷阱隐现。

3、市场情绪指标

融资余额波动率从2月的18%飙升至4月的42%,散户参与度指标(小额交易占比)从35%升至51%。

东方财富股吧讨论量3月峰值达日均2.3万条,4月回落至8600条,情绪周期进入退潮期。

四、基本面分析

1、财务健康度

资产负债率38%优于行业均值,但流动比率1.39倍暴露短期偿债压力。存货周转率9.03次显示去库存顺利,但应收账款周转率37次折射出下游需求疲软。经营性现金流-8.2亿元,转型期"失血"风险加剧。

2、业务增长点

算力集群税后收益率6.89%,若2025年完成5亿元营收,可将PE从260倍压缩至80倍。废钢回收业务贡献42.42%营收,氢冶金项目降低碳排18%,绿色溢价逐步显现。

3、风险与机遇

钢铁业务毛利率0.13%难以覆盖6.2%的财务费用,但IDC机房PUE值1.25达到国际领先水平,单机柜年收入可达15万元。

政策端需警惕"运动式减碳"对传统产能的误伤,机遇在于浙江国资混改注入数字资产预期。

五、综合分析

1、多维度碰撞

消息面的政策春风与技术面的顶背离形成对冲,资金面的游资狂欢与基本面的业绩地雷构成矛盾。

这种分裂本质是传统估值体系与科技溢价预期的激烈碰撞——市场正在用算力的PS估值覆盖钢铁的PB估值。

2、独特洞察

该股已成为产业周期"测不准原理"的典型样本:当投资者用DCF模型计算钢铁业务价值时,股价在PB=0.9倍处企稳;当用PSG模型估算算力业务空间时,估值飙升至市梦率。

这种双重人格恰恰反映了经济转型期的估值困惑,建议投资者用"钢铁底仓+算力期权"的复合视角看待该标的。

(风险提示:本文仅为个人投资笔记,不构成投资建议。市场有风险,决策需谨慎。)

【您有1份AI投资预警工具待领取】

关注希财网公众号,点击 舆情宝「立即免费体验」

持仓利好利空消息24小时监控

AI智能分析个股舆情和报告

重要消息微信公众号推送提醒

希财网 版权所有 © 2014-2025 湘ICP备10026015号 增值电信业务经营许可证湘B2-20070093 湘公网安备43019002000662号

广播电视节目制作经营许可证(湘)字第00319号 工商营业执照信息

违法和不良信息举报 举报电话:0731-85127885 举报邮箱:tousu@csai.cn

咨询TA

咨询TA