对比:恒大人寿恒家保和百年康惠保2020

咨询TA

咨询TA

恒大人寿的恒家保重疾,是一款重疾分组多次赔付的重疾险产品,重疾最高可赔付6次,疾病分组合理、间隔期短,在重疾多赔险种中较优秀。组合保证续保的医疗险,不用担心理赔被拒保,对慢性病有利。最大的亮点是自带额外保障责任丰富,费率上接近单赔重疾险,是一款性价比不错的多赔险种,但是需留意癌症二次赔条款较苛刻。

康惠保2020版作为百年人寿旗下热销的单赔重疾险,承保期限灵活、费率低,前15年叠加赔付,另外附加的癌症二次赔和特定疾病保障人性化,获赔容易、赔付的额度高。只是轻疾含有隐形分组情况。

为了全方位的分析两款险种各自的优势和不足,本期主要分析:

1、两款产品的相同点分析

2、两款产品在疾病定义及赔付规则上的区别

3、两款产品不同年龄的交费价格对比

4、百年人寿和恒大人寿消费者投诉情况对比

5、线上重疾和线下重疾,那种渠道的重疾险更好?

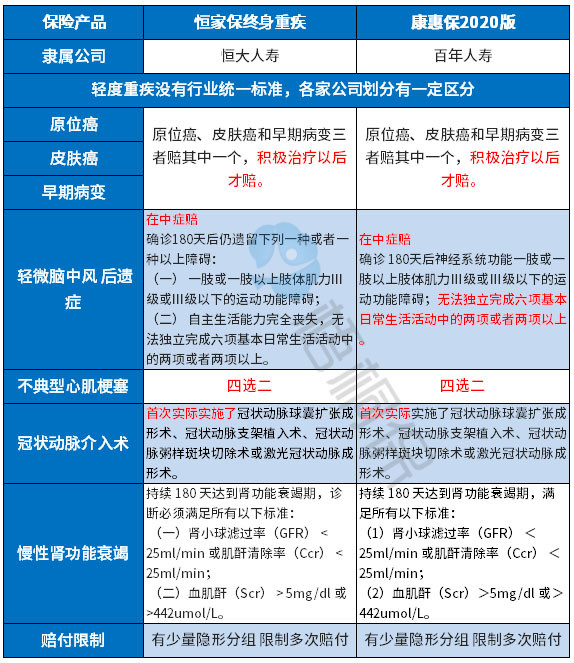

一、首先了解产品基本信息

两款产品的相同点

1、产品基本形态相同:两款产品的保障形态都是轻+中+重症保障,其中中症疾病是很多产品在轻症承保的疾病种类,两款产品增加中症保障,提高了疾病赔付的额度。

2、缴费期长、能最大程度发挥保费杠杆作用:两款产品的最长交费期都是30年,缴费期长意味着分摊到每年的保费更少,同时保费豁免责任能最大程度的体现,发挥保费的杠杆作用。

区别一:承保期限和费率的区别

康惠保2020版作为网销险种,承保期限灵活,既可以保定期也可以保终身,选择保定期至70岁,费率很便宜,不过只是纯消费型险种了。

而恒家保作为线下渠道的重疾险,只能保终身。

不同的保障期限,交费价格差别大,尤其是在康惠保还是网销险种的基础上,又能保定期,在价格上显得更有优势,下面是不同年龄的交费价格对比:

区别二:疾病保障内容的区别

轻症保障上:

赔付比例:百年康惠保2020保35类轻疾,轻疾赔付处于逐步增长模式35%、40%、45%。恒家保是35种轻症赔4次,每次赔保额的45%,赔付的额度很高。

轻症定义:轻疾并没有统一规定,各个公司操作不同,25类规定的重疾中必保的6类,所对应的轻疾疾病中,两者的区别如下:

总结:可以看到,两款产品在这些高发轻症的定义上保的很全,且整体定义倾向宽松,除了【慢性肾功能衰竭】要求的时间180天比市场上部分产品要求90天长。

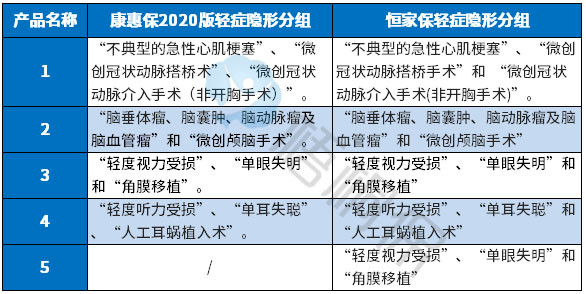

疾病划分:轻症保虽然是不分组多赔,但是在实际赔付中有多项疾病只赔一项的情况,意味着实际保障的疾病种类打了折扣,具体分组的疾病种类如下:

重症保障上:

康惠保2020版重疾是单赔,是前15年保额会长大,运用的是前1-10年赔150%保额、11-15年赔135%倍保额。

恒家保108种重大疾病,分6组赔6次,赔付间隔180天,恶性肿瘤单独分组,首次赔保额,后续以20%的增幅赔,最高能获赔200%保额。赔付的额度高,间隔期短。

区别三:癌症二次赔

康惠保2020版可选附加癌症二次赔付,包括癌症新发、转移、复发或持续,赔付的门槛低。具体的赔付分为以下两种情况:

一是首次罹患癌症,再次罹患癌症赔付的间隔期为3年;

二是首次罹患非癌重疾,再次罹患癌症赔付的间隔期为180天。

恒家保是自带癌症二次赔,无需再额外勾选附加,但是癌症二次赔条件苛刻,体现在以下三点:

(1)癌症二次赔的范围不包含上次癌症的持续;

(2)癌症的复发和转移,需满足临床完全缓解的条件,门槛更高。见条款规定:

(3)首次发生重疾非癌症,癌症二次赔付是否继续有效未明确,后续需留意。

注意:恒家保的癌症二次赔是自带责任,而康惠保2020版的是可选附加责任,换句话说,如果不选,保障中就癌症二次赔,意味着还需另外掏钱。

区别四:其他保障

康惠保2020版是特定疾病保障,面向于少儿10类特定疾病再赔保额,男性13类特定疾病、女性9类特定疾病额外赔保额的50%,赔付的额度高,灵活多选。

恒家保:

(1)极早期的恶性肿瘤或恶性病变二次给付保险金:额外给付保额的45%,也就是说如果患了2个不同的早期癌症,可以赔付二次。 但是需注意,发生的早期癌症,须与前一次属于不同器官,提高了二次赔付门槛,见条款:

(2)重疾特别关爱金:在投保10年内且未满56周岁,首次罹患重疾,额外给付一次20%保额;

(3)住院津贴:是按照基本保险金额的0.1%乘以被保险人实际住院天数。

注意:恒家保的其他保障都是在基本保障中自带的,就是无需另算保费,不像康惠保2020版如果想要癌症二次赔和特定疾病保障,还要另外付钱。

区别五:组合医疗险的区别

住院医疗:

恒家保附加的住院医疗-恒久安心,保证续保5年,但是限定了赔付额度,如果1年内用完所有的额度,保证续保5年的意义不大。

百万医疗:

恒家保尊享安康费用补充百万医疗险虽可保证续保5年,大方向没有毛病,但不保“住院前后门诊费用”和“门诊手术费用”,针对“药物过敏”和“食物中毒”、“椎间盘突出”都不赔付,是需要引起留意的。

不过需要注意,恒家保附加医疗险需满足主险保费在3000以上或保额大于5万。

康惠保2020版作为网销重疾险,不能组合医疗险,在保障上还是不够完整,后续需补充住院医疗和百万医疗。

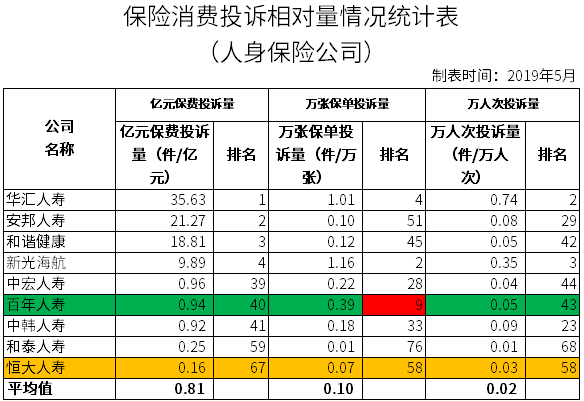

区别六:消费者投诉情况对比

从保监会最新公布的《保险消费投诉相对量情况统计表》,可以看出百年人寿的一项排名很靠前,排名越靠前说明投诉较多:

线下和线上重疾险哪个好?

很多人在购买保险产品前,纠结是购买线下好还是线上好,无论是线上还是线下,都不是绝对的好或坏,各有优劣。

互联网保险最大的隐忧就是不能组合住院医疗险。但是承保期限灵活、费率便宜。

没有医疗险的单纯重疾险,发生慢性病,离合同规定的轻重疾理赔要求相差甚远,根本达不到理赔要求,而长期看门诊吃药或复查,经济负担无形加重。

线下产品最大缺点是交费价格高。但是日常用的最多的附加无免赔的医疗险可以保证续保,搭配百万医疗险后,可靠性更高。

产品点评:

从产品本身来看,恒家保无论是在重疾赔付、险种组合上,都优于康惠保2020版,很适合青睐重疾多赔的人群入手。

但是康惠保也有自身的优势,承保期限灵活、费率低,不过不能组合医疗险,保障不完整,可以买低保额恒家保,加上完整的医疗险组合,再购买康惠保2020版加大重疾保额,在这样的情况下,即保证了健康保障的完整性,又有了高的重疾保额,是比较理想的状态。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论