分析:百年人寿臻爱前至重疾险优缺点详解

咨询TA

咨询TA

百年人寿推出的产品性价比高,无论是线上推出的网销产品还是线下传统产品,都获得了大众关注。

4月新推出的百年臻爱前至是一款终身多赔重疾险,创新性的推出了“前高风险疾病保障”,也叫特定良性肿瘤切除手术,额外赔保额的20%,前10年的保单能叠加赔45%,最高可获赔145%保额,加上可附加安康保住院医疗保险以及医惠通长期医疗险,最高提供400万元的医疗保障,综合保障内容全,只是轻症赔付上有不实际。

作为一款多赔型重疾险,这款产品有投保价值吗?在市场上处于什么位置?

本文主要分析:

1、臻爱前至在疾病分组、赔付比例及癌症保障的比较优势

2、臻爱前至在轻症划分、服务质量上值得留意的地方

一、产品基本信息了解

二、主要的优势分析

1、大病分组好

100种重大疾病分5组赔5次,确诊可赔100%保额,高发的癌症单独为一组,意味着赔完癌症之后,其他的99种疾病获赔不受影响,理论上来说,大病多次赔付的概率不降低。

2、创新保障:前高风险病症

覆盖多个器官特定恶性肿瘤切除保障,最高可赔20%保额,这项保障属于重疾险行业创新保障。

但是留意有以下限制:手术切除须办理正式的住院手续,门诊手术不在保障范围内。以下疾病或者治疗方法均不在本合同的保障范围内:

(1)囊肿、脂肪瘤、血管瘤、皮肤肿瘤;

(2)组织检测、针吸活检、细胞学检查、抽吸术、栓塞术、刮除术。

3、赔付比例好

这款产品的赔付比例高,具体体现在以下几个方面:

一是重症叠加赔,被保险人在51岁前投保,且在投保前10年确诊可额外赔付45%保额,也就是说确诊重疾最高可赔145%保额,赔付比例高;

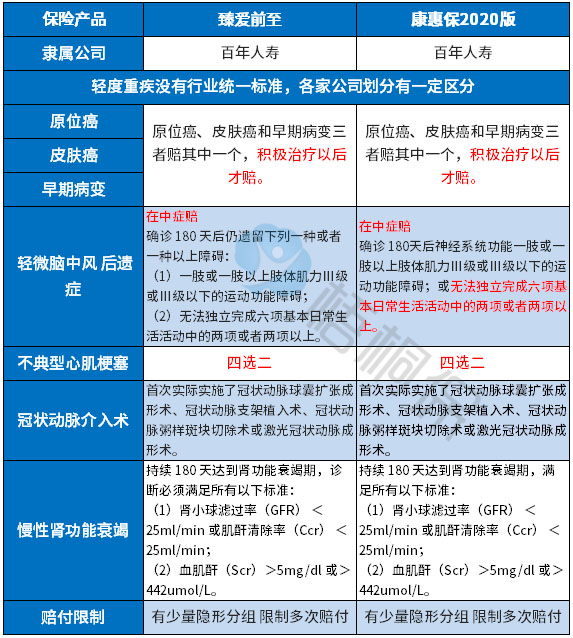

二是中症变相提高赔付额度,20种中症疾病不分组赔2次,每次都赔保额的50%,中症保障,在很多产品中是没有的,疾病种类实际上是很多轻症疾病,就比如本产品的”中度脑中风后遗症”在中症赔,不少产品是“轻微脑中风后遗症”在轻症赔,疾病定义一样,但是本产品变相的提高了赔付的比例;

三是轻症赔付比例高,保额递增赔,更加人性化,35种赔3次依次赔35%、40%、45%,赔付额度在市场居于上流水平。

4、癌症单独赔二次

可选添加癌症单独赔二次,包含癌症的新发、复发、转移和持续状态,赔付的门槛宽松,两次癌症间隔3年即可获赔,保障内容追随主流设置。

5、高发轻症保障全,且整体定义宽松

行业对于轻疾并没有统一规定,各个公司定义都不同,规定的25类重疾中的6类,所对应的高发轻症,百年承保的全面,且在疾病定义上还算宽松,具体如下:

疾病定义宽松体现在:一轻微脑中风在中症赔,且满足条件二选一;二是不典型心肌梗塞四选二,很多是限定满足两项。

三、值得注意的细节

1、轻症有隐形分组

轻症疾病有多项赔一项的情况,即我们说的隐形分组,实际保障的疾病种类不实际,意味着承保的疾病种类打了折扣,具体的疾病如下:

2、百年人寿实力

网点分布:百年人寿是2009年成立的,在全国大部分省市都有网点,具体如下:

偿付能力:关于百年的偿付情况,一直是业界的讨论重点,因为在众多的保险公司中,偿付能力接近保监规定的100%红线的还是少数,百年的偿付能力一直在红线附近徘徊,2019年第四季度的偿付能力为109.17%。

一旦实际偿付能力低于保监会规定的最低线会出现,就可能会被列为重点监管对象,一旦进入保监会的视野,就不能够再开新分支机构,停止新业务等。

消费者投诉情况:从保监会公布的《保险消费投诉相对量情况统计表》中可以看出,百年人寿有一项排名很靠前,意味着投诉情况较多,具体见下表:

产品点评:

臻爱前至作为百年人寿一款多次赔付型重疾险,多赔分组合理,轻中重疾保障全面,重症叠加赔45%和前高风险病症额外赔20%是加分项,加上附加安康宝和医惠通医疗险保证续保五年、癌症单独赔二次,综合保障全面。

只是轻症赔付上有一定的水分,多项疾病赔一项的做法,降低了多赔的概率,不过多数产品都有这样的情况。综合来看,这款产品还是很有投保空间的。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论