分析:光大永明华欣人生重疾险优缺点详解

咨询TA

咨询TA

保险公司在产品条款的创新不遗余力,保障内容上不断升级细化,越来越注重个性化的需求匹配。

光大永明有着国资背景,中方股东是央企-光大集团,整体公司实力强,网点机构遍布广泛。2019年,光大永明人寿以嘉多保、超级玛丽旗舰版等重疾险打响了名号,加上国企撑腰,自然给信赖大品牌的消费者多了一份信任感。

华欣人生是这家保险公司最新上市的多赔型重疾险,重症分组科学,提升了多赔的可能性。加上最大程度的发挥保费杠杆作用,以小博大的功能好。不过癌症不能单独赔多次,相当于购买了一款癌症单赔重疾险。

那么,这款产品好不好?

本期主要分析:

1、光大永明华欣人生在轻重疾保障、轻疾定义上的优势分析

2、华欣人生在癌症赔付、医疗险上以及间隔期需要留意的细节

3、华欣人生费率和同类产品的对比情况

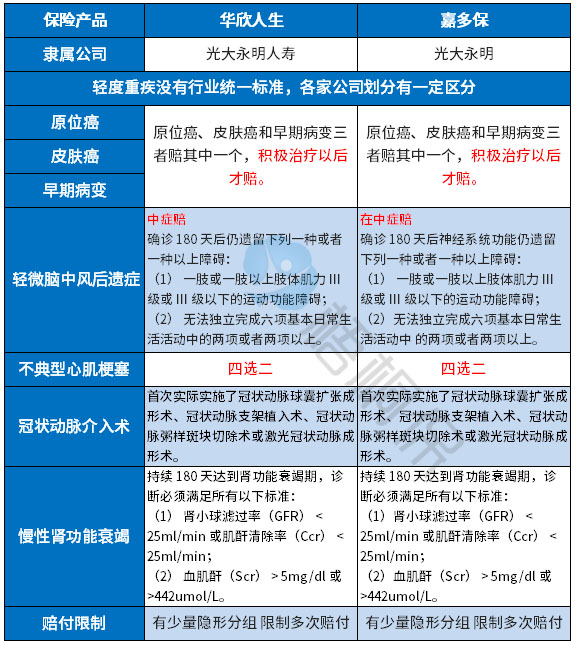

一、产品基本信息了解

二、主要优势分析

1、大病分组好

110种重疾,分为6组最多可赔6次,对于分组多次赔付的重疾险,最重要要看6大高发重疾的分组情况。

这款产品将恶性肿瘤单独分组,不影响其他重疾的理赔,剩余5种高发重疾分布在其他三组当中,分组情况还是比较合理的。

2、杠杆作用明显

这款产品支持30年交费,年满45岁也可以按15年交费,最长交费可到60岁。

交费期长,分摊到每年的保费越少,另外亦可最大化发挥保费豁免优势。

3、高发轻症保障全

行业内对于轻疾定义无统一规定,各家公司可以自行决定疾病的种类和定义,从保监会规定必须承保的25类重症看,理赔最多的几类重疾对应的高发轻疾,这款产品都提供。

值得一提的与大多数重疾险对比,把轻疾【脑中风后遗症】从赔保额30%划分到中症种类里(赔保额50%),间接的提升了赔付比例,更有利于消费者。

具体定义见下表:

三、值得注意的细节部分

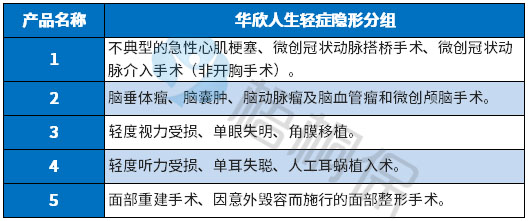

1、轻症承保有不足

(1)承保疾病隐形分组

轻疾虽然是多次赔付险种,但是有隐形分组,出现多种疾病只赔付一次的情况。如下:

(2)多次赔付有间隔

比起大多数重疾险产品来说,轻中症赔付之间有180天间隔,目前主流重疾险产品并没有,承保方式滞后了一些。

2、重疾是“裸险“

作为网销险种,无法附加医疗险,包括无免赔住院医疗险和百万医疗险,都需要额外补充完善。

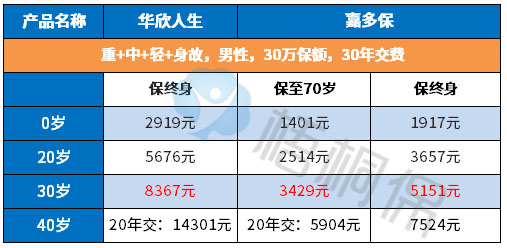

3、交费不便宜

具体看下和出自一个“师门“的嘉多保交费情况对比:

4、癌症不能单独二次赔,多赔实用性降低

癌症不仅是第一高发重疾,也是理论上最有可能多赔疾病,华夏这款产品虽然有重疾多赔,但是癌症只能赔一次,癌症本身不能多赔,这样实用性降低很多。

一般重疾多赔,癌症单独赔多次,间隔一年或三年比较好,首次发生癌症赔保额以后,一年或三年后,癌症复发转移或新发还能赔第二次,这种相对实用性更高。

产品点评:

光大永明人寿新出的华欣人生,有了嘉多保的对比,这款产品无论是从承保内容,还是交费价格上,都没有竞争优势。作为重疾多赔,交费比嘉多保贵,还不能实现癌症单独赔多次,整体上性价比不高。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论