对比:平安附加健享人生和国寿附加长久呵护

咨询TA

咨询TA

要说保险市场什么产品理赔最多、最容易获赔、最能体现保险作用,无疑就是无免赔医疗险,意外或疾病住院就能报,正是因为理赔多,这种医疗险是所有险种中投保对健康要求最高的险种,保险公司最怕的就是你买它。日常理赔件数比百万医疗险多几十倍以上。

平安附加健享人生住院费医疗和国寿附加长久呵护住院费用,以附加险形式搭配主险销售,不能单独投保,作为长期健康险,日常平安和国寿客户理赔用的最多的就是它们。那么它们究竟有怎样的区别呢?

本期对比:

1、两款产品在保障范围、报销模式、保障期限区别

2、两款产品续保条款、不同年龄交费价格区别

产品基本信息如下:

区别一:两款产品保障范围不同

平安附加健享人生,既可以报销意外或疾病住院费用,也可以报销住院前后门急诊,可以在A医院看门诊,然后去B医院住院,门诊费用也可以报销;一份门诊额度300,一般买3份,每次有900额度。

国寿附加长久呵护,不能报销门诊费用,只能报销意外或疾病住院费用;

区别二:两款产品报销模式不同

平安附加健享人生按份销售,日常3份健享 每次报销9000基本额度含900门诊,小手术额度加4500元,器官移植大手术额度加3万,不限总额不限理赔次数,同一疾病间隔30天可以报第二次。比如肝硬化,1.1号看门诊住院出院,可以报销9000含900门诊,2.1号肝硬化复查,又可以报销门诊及住院,以此类推。

国寿附加长久呵护买多少保额报多少保额,买的5000保额,一年内累计最多报销5000.

注意:平安附加健享,可以应付小病、慢性病;国寿附加长久呵护:只能应付小病。慢性病经常需要复查看门诊,医疗要求能报门诊,续保宽松。

区别三:两款产品保障期限不同

平安附加健享人生,主险交多久,附加健享保多久,主险交30年,意味着附加健享最长保30年,最长保到65岁。

国寿附加长久呵护,主险交多久,附加险保多久,但是如果主险到期,附加险可以继续交费,最长保至70岁。

区别四:两款产品续保条款不同

平安附加健享保证续保五年,这款医疗险不是带病投保骗保或短期出险情况下,从消费者反馈来看,到期续保审核很宽松,发生多次理赔仍然可以续保。其续保是:

国寿附加附加长久呵护续保每年审核,上一年疾病或意外第二年一般都是除外责任或不再接受续保,续保审核很严,这种情况只能应付小病,不能应付慢性病,其续保是:

区别五:两款产品交费价格不同

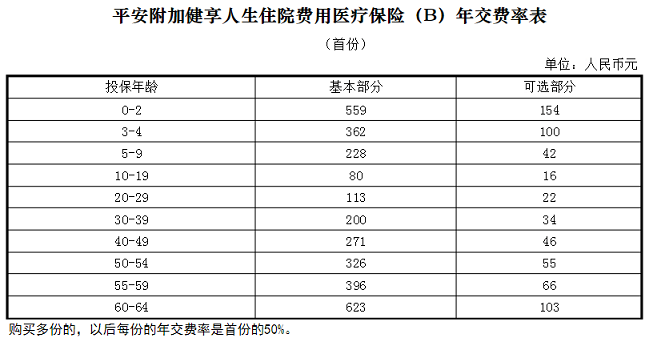

健享首份原价,后面每份半价,相当于买3份,收2份的钱,首份价格是:

附加长久呵护价格:下面是1000保额,如果买5000或10000,乘以5或10就可以:

国寿的产品交费低不少,平安的整体交费高,0-4岁价格比较贵。

医疗险不是每年固定价格,到了一定年龄会有保费跳档,不同年龄价格可以看表格。

分析总结

国寿附加长久呵护,交费价格便宜,续保审核严,只能应付小病;平安附加健享交费较高,可以应付小病或慢性病或严重意外,上一年意外事故第二年复查仍然可以报等,续保宽松,整体上更稳健。

如果搭配百万医疗险(应付大病),平安的健享和百万医疗险衔接会更好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论