分析:百年人寿康乾保重疾险优缺点详解

咨询TA

咨询TA

重疾险,也叫做收入损失险,是发生约定疾病时提前给付保险金,用于因病不能上班期间各项开支,比如买营养费、家里孩子上学、还贷之类,保证患者生活质量不下降,安心养病。重疾险一是要疾病定义宽松,发生疾病能赔;二是买足保额,赔的钱够用。

康乾保作为百年最新的重疾险,轻重疾病定义比较宽松,加上价格比较便宜,容易买高保额,此外这款产品带有癌症多赔、附加两全返还、前症等保障,既有一定的区分度,也增添不少特色。那么康乾保跟当前同类产品相比,值得投保吗?

本期产品分析:

1、康乾保与百年人寿、光大永明同类产品对比

2、康乾保在前症、高发轻疾、返还等比较优势

3、康乾保主要相对不足分析

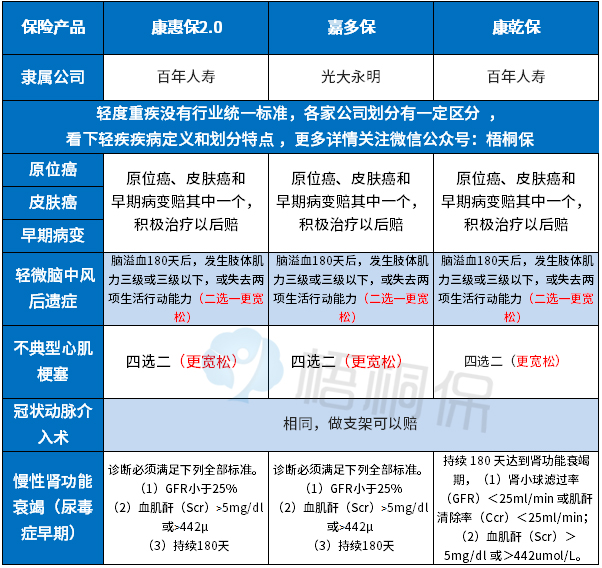

一、康乾保与同类产品对比

康乾保是一款多次赔付重疾险,且可以扩展可选癌症多赔等保险责任,因此选择的参考对象光大永明嘉多保在产品形态上高度相似,具有很强的参考价值,另外对百年当下最热的康惠保2.0,综合来看康乾保的特点。

具体产品信息如下:

从表面上看,康乾保比同类产品交费稍高一点,提供了前症疾病以及可以附加两全,消费者可以选择70、75、80岁返还所交保费,返还保费以后保障继续有效。

嘉多保分六组,癌症单独分组,比康乾保分五组,癌症单独分组,前者要稍好一点。

高发重疾多分组,有利于提高多赔的概率。

二、康乾保的产品比较优势

比较优势就是相对同类而言,产品的比较优点,是消费者是否要投保的重要依据。

1、高发轻疾定义比较好

重疾险都是按照疾病定义理赔,25类高发重疾有行业统一规范,覆盖90%以上高发重疾,轻疾没有行业统一标准,各家公司标准不一,百年这款康乾保,在银保监会要求必须承保的六类高发重疾对应的轻疾上:

康乾保、康惠保2.0和光大永明嘉多保都比较好,像早期脑中风、不典型心肌梗塞(心脏病)都还可以:

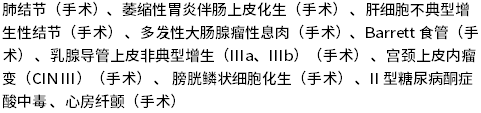

2、引入前症,进一步降低理赔门槛

这款产品除了保轻疾、中疾和重疾,还可以保前症,是轻疾的早期,主要保10类早期手术:

像肺结节、慢性萎缩性胃炎、宫内上皮内瘤变等日常比较多见,如果施行手术早期切除,可以赔前症,赔付保额20%。

3、重疾多赔模式比较理想

重疾分组赔多次,癌症单独分组,且癌症本身可以赔多次。

癌症是第一高发重疾,也是理论上最有可能赔多次疾病,这款重疾险发生癌症以后,三年后癌症复发、转移或新发其他癌症,可以再次赔120%保额。

对甲状腺癌、乳腺癌、结直肠癌等,生存率高,后续复发新发癌症概率高,癌症多赔具有比较强的实际意义。

4、线下分支机构众多,服务比较方便

百年当前在各地分支机构比较多,日常有事可以线上快捷办理,也可以直接去当地网点。

三、康乾保产品相对不足:

1、加量赔付比较少

像百年人寿热门的康惠保2.0,投保后60岁前发生重疾都可以额外赔60%,买30万保额,可以赔48万。明显要比康乾保的赔付高、限制少。

康乾保要求被保人51岁前,且必须是投保前十年发生重疾额外赔35%。一般买保险的人身体健康,短期几年内就发生重疾概率相对较低。

2、保障期限不是很灵活

这款产品保终身,像嘉多保或康惠保2.0可以选择保至70岁,作为定期消费险,交费价格便宜很多,针对部分交费能力不强的人而言,定期消费险性价比更好,有利于大幅提高保额,能够保人生高风险年龄。

3、交费价格要高出不少

同样保额情况下,30岁投保,交费比同类产品高出1000多块钱,30年交费,多交3万多元。

分析总结:如果消费者比较看重返还或前症,可以考虑康乾保,正常情况下,百年康惠保2.0或光大永明嘉多保性价比要高不少。

前症之类的早期手术虽然有可能赔付,但是早期疾病治疗费用不高,如果搭配有医疗险可以报销治疗费用。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论