分析:人保寿险无忧人生2020重疾险优缺点详解

咨询TA

咨询TA

人保这块“金字招牌”,由国家把控,偿付能力足,作为老品牌之一,历史悠久。旗下打造的知名产品【无忧人生】系列,备受瞩目,最新升级了无忧人生2020,升级后保障疾病更多,还增加了全残、疾病终末期保障,最高65岁人群也能投保。加上完整的附加医疗险组合的支撑,解决了老百姓大小病住院一律可报的痛点,可轻疾定义的实际种类需要关注。

本期主要分析:

1、和同类产品泰康人寿、平安人寿产品对比

2、主要的优势、以及值得留意的细节分析与投保特色

3、人保无忧人生2020怎么样?有哪些优缺点?

一、产品基本信息了解

二、主要的优势分析

1、最长30年的缴费期

首先,30年交费期限,每年的保费支出肯定比20年缴费要少,以小博大的杠杆设计好;其次,能够最大效应地发挥保费豁免的优势;最后,附加0免赔医疗险(住院就赔)必须捆绑主险缴费一起走,交的时间越长保的的时间也就越久。

2、综合保障完善

无免赔医疗险:

人保安心呵护住院费用,通过社保报销后剩余部分按90%结算,保证续保3年,对于慢性病患者极为有利,不能担心次年不能续保,其条款是:

百万医疗险:

人保关爱百万医疗险特点很多,属于市场上比较出众的高免赔医疗险,拥有的特点有:

特点一:对住院可能发生的各种医疗费用都有涵盖,承保细节保的全;

特点二:同样保额前提下,比国寿如E康悦、平安E生保费率上更有优势;

特点三:续保相对宽松,关爱百万医疗险只要通过前2次,后续不会要求审核,不能续保的百万医疗险强了很多,其约定是:

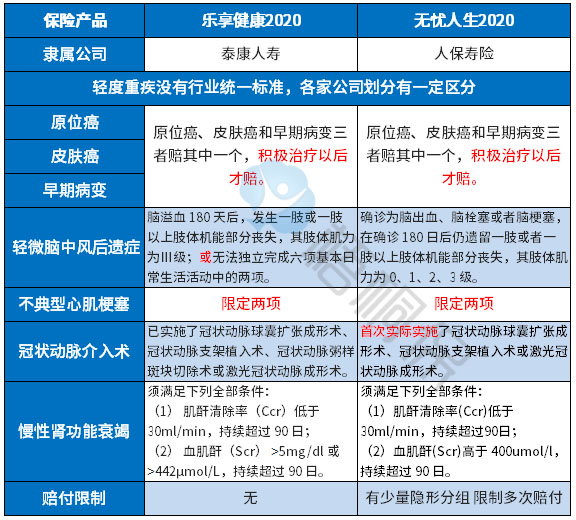

3、高发轻症承保全面

轻症种类覆盖率与疾病定义,国家没有统一规定,但是据每年理赔最多的几类重症来看,这款产品在高发重症对应的高发轻症的赔付上,保的很全,下面再看看这几类高发轻症的定义:

高发重症对应的高发轻症赔付上,人保寿险的无忧人生2020保障全面,但是整体定义并不宽松,除了在慢性肾功能衰竭获赔上稍微宽松,其他的几项疾病理赔门槛都不低。

三、值得注意的细节部分

1、轻症有隐形分组

轻症实际赔付有多项疾病赔一项的情况,即赔完A疾病不赔B疾病,具体的如下:

2、交费不便宜

具体看下不同年龄的交费价格对比:

3、癌症不能单独赔多次

癌症是国内第一高发重疾,但随着医学进步,癌症的生存率越来越高,像前列腺癌、乳腺癌、甲状腺癌等早已不是绝症,只是一种慢性病,手术之后复查情况良好,只是终身服药。

不少家庭就是癌症长期吃药给吃穷了,长期疗养的钱哪里来?投保重疾险中有癌症单独赔多次,间隔3年还能再赔一次,实际意义更高。

产品点评:

无忧人生2020人保寿险旗下单赔重疾险,保障的完整度很高,有医疗险组合的补充搭配,遇上疾病就可报销,实用性很强,不过轻症有少数疾病存在隐形分组,承保疾病种类不实际,定价不低,适合经济条件稳定的中高端人士投保。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论