分析:宁波甬惠保医疗优缺点详解

咨询TA

咨询TA

日常买保险,人们关注的焦点往往集中在两点,分别是价格和健康要求。

如果每年交费很高,身体健康的话,觉得不划算;也有人已经发生病史,尤其是慢性病,被很多保险公司拒之门外,不接受投保。近年来在不少城市医保部门指导下,保险公司推出了价格极低,无投保门槛的医疗险,额度高达100万,一经推出就引起颇多关注。

像长沙星惠保、杭州市民保等,近日宁波市推出甬惠保惠民医疗,跟同类产品相似,凡是持有宁波基本医疗的人都可以投保,不限年龄不限健康情况,59元一年,那么这款医疗险跟同类相比,有哪些优缺点?是否值得投保呢?

本期产品分析:

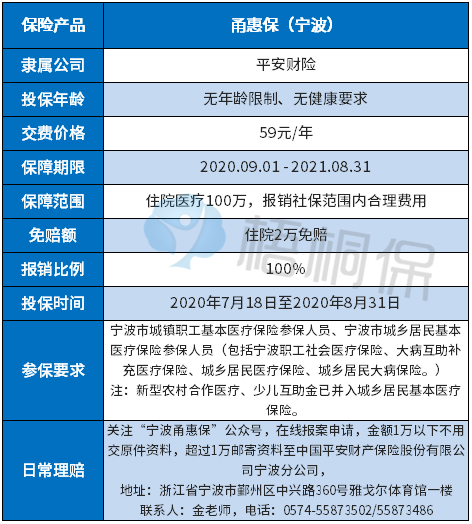

1、宁波甬惠保产品投保、理赔及基本信息

2、宁波甬惠保跟同类产品比较优势

3、甬惠保在保障范围等三大缺点分析

一、宁波甬惠保产品投保、理赔及基本信息

这款产品只有持有宁波市基本医疗的人才能投保:看下产品基本情况:

注意:

注意一:投保时间和生效时间,投保时间截止8.31号,生效时间9.1号;

注意二:留意投保前健康规定:

投保前已经有下列5类疾病,发生5类疾病就诊不赔,发生其他疾病或意外可以赔;

投保前身体健康,发生下面五类疾病或其他疾病意外可以赔。

①肿瘤:恶性肿瘤(含白血病、淋巴瘤);

②肝肾疾病:肾功能不全;肝硬化、肝功能不全;

③心脑血管、糖脂代谢疾病:缺血性心脏病(含冠心病、心肌梗死)、慢性心功能不全(心功能三级及以上);脑血管疾病(脑梗死、脑出血);高血压病(III期);糖尿病且伴有并发症;

④肺部疾病:慢性阻塞性肺病、慢性呼吸衰竭;

⑤其他疾病:系统性红斑狼疮;瘫痪;再生障碍性贫血;溃疡性结肠炎。

注意三:被保险人在就诊时未使用宁波市社会医疗保险的,本产品不承担保险责任。

二、宁波甬惠保跟同类产品比较优势

通过与同类其他城市产品对比,可以看到这个产品怎么样:

当前惠民医疗价格都在49-59之间,价格上差不多。

投保要求低,都是不限年龄,不限职业,不限健康情况,只要持有当地基本医疗即可,

这个产品最大特色,相对同类产品报销比例要更高。社保范围内合理费用最高可以报销100%,同类产品产品只能报销百分之七八十。

这款产品相对同类缺陷很明显:

1、不报社保目录外自费药。

当前社保针对合理费用报销比例很高,最怕的就是社保目录外的自费药报不了,而这款产品针对丙类进口的自费药也不能报,像长沙星惠保就可以报销社保目录外自费药。

2、没有癌症特药等服务

这款产品虽然有12项增值服务,但是针对在院外药店购买特效,只承担配送费用不承担买药本身的药品费报销。同类城市产品可以报销几十种特药费用。

3、对投保前疾病要求仍然比较严

这款产品虽然名义上说只有5类疾病带病投保不赔,但是这5类疾病细分很多情况,实际上对不少患者有诸多限制。像长沙市星惠保就可以接受糖尿病患者投保,过去已有糖尿病患者治疗费用可以报销。

分析总结:如果消费者持有的基本医保报销比例很高,社保范围内合理费用报销比例高,那么用到这个甬惠保的概率就极低,这个产品不能报销自费药,也不能报销院外外购药品,对大病患者实际上作用相对有限。

只能说有比没有好。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论