分析:中国人寿鑫耀前程年金险优缺点详解

咨询TA

咨询TA

很多人会考虑给自己的养老生活进行规划,或者为孩子积攒一笔财富,而年金险的收益稳定和安全,也逐渐成为了很多人的首选。

9月底,国寿连续推出两款开门红产品--鑫耀东方、鑫耀前程两款年金保险产品,目前还在预热阶段。

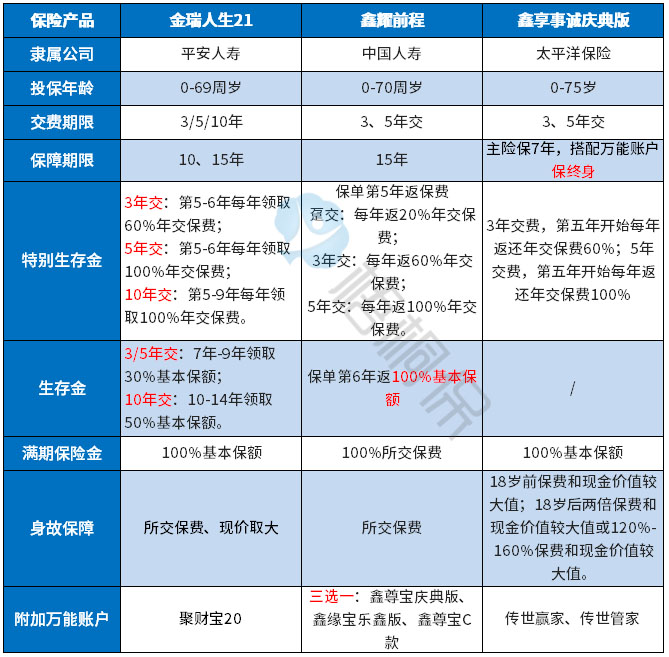

2021国寿开门红国寿鑫耀前程年金保险和之前2020开门红鑫福临门比较接近,是由主险鑫耀前程年金险+三款万能账户选其一的形式,主险责任中的年金、特别生存金、满期金的都是固定收益,十五年保障期满满期返还基本保额。

万能账户可享终身,保底利率国寿万能账户国寿鑫尊宝庆典版保底2.5%。

本期主要分析:

1、国寿鑫耀前程投保基本信息

2、国寿鑫耀前程的优势和不足之处

3、中国人寿的经营情况分析

4、投保国寿鑫耀前程收益情况

产品基本信息了解

主要的优势分析

1、万能账户实际利率高

这款产品搭配的万能账户可以三选一,最出名的就是国寿鑫尊宝庆典版,网传保费必须每年交费10万以上才可以搭配这款账户,因此比较适合高净值人群投保。

国寿鑫尊宝庆典版实际利率最高5.3%,最低4.8%,保底利率2.5%,从长远发展来看,中国人寿经营还是比较稳健的,可以适当考虑追加万能账户投保,更有助于用户收益。

2、利益稳健

主险鑫耀前程年金保险的生存金、特别生存金、满期金白纸黑字写进合同,投资风险较小。

3、身价保障好

鑫耀前程年金保险5年交费每年交2万,如果第14年发生身故,赔20万保费,算上之前18万返还金,那就是38万。

而鑫耀前程年金保险还要看最后的生存总利益情况,但是按照以往惯性,身价保障也会很高。

整体来说,国寿鑫耀前程年金保险保障时间十五年满期,交费时间短,满期领取早,选择五年年交费的话,假设返还高交费压力比较小,遇上资金周转不灵,还可以抵交保费。

具体收益情况

生存总利益:就是退保总金额,就是那一年如果退保,不同利率下拿回来的钱。

与同类大公司对比来看,比如和太保鑫享事诚对比:

这款前期收益比较低,回本较慢,短期投保退保不划算,适合长期持有。

案例分析

30岁的李先生希望为自己规划好养老保障,购买鑫耀前程年存10万,5年交,搭配国寿鑫尊宝庆典版账户。保单权益如下:

(1)特别生存金:可领取100%的年交保险金,即每年领取10万元;

(2)生存金:36岁开始-45岁,可以每年领取合同约定的100%基本保额;

(3)满期金: 45岁时可以领取50万累计交费保费;

(4)万能账户:特别生存金+生存金+满期金如果全部不领取,直接进去鑫尊宝庆典版账户,目前这款产品的实际利率为5.3%,保底利率2.5%,放入万能账户二次增值。

(5)身价:退累计保费。

中国人寿经营情况

这款产品短期内收益比较低,如果长期持有,预期收益比较好。

如果小孩子买,几岁孩子买还可以做教育金,10岁以上短期收益低,做教育不适合,只能长期持有用于创业或未来养老补充。

国寿目前保费收入排到行业第一,净利润行业第二,财富世界500强排名排到第45位,经营稳健。

产品点评:

国寿鑫耀前程开门红产品交费期短,回本时间长,对经济状况要求高,若是有多余的资金可以考虑。一般是建议在保障完整的基础上进行配置年金产品。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论