分析:国寿瑞鑫两全分红型2013版优缺点详解(停售产品)

咨询TA

咨询TA

国寿瑞鑫两全分红型2013版是2013年左右上市的一款产品,是在2009版瑞鑫之后推出的,被称为新瑞鑫,当初号称是五项全能的综合险,保障范围宽,快速返钱的健康险、承保重疾的养老险、高额保障的分红型、长期收益的意外险和终身养老的教育险。

相较于2009年上市的瑞鑫,2013版瑞鑫在投保年龄到55岁可投,扩展了5岁,保障期是到85岁,也延长了5年。瑞鑫2013在生老病死财都有覆盖,当初在市场上掀起了一波的抢购热潮。这么多年过去了,买了这款保险的消费者会存在各种各样的疑问,到底值不值得买?现在收益到底有多少呢?如果退保的话是否划算?

本期主要分析:

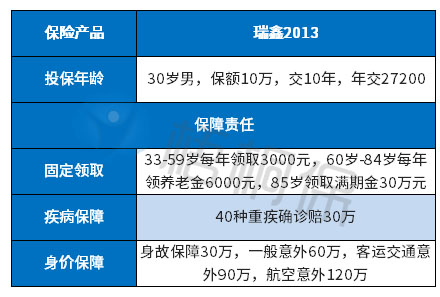

1、瑞鑫2013版的基本信息介绍

2、从瑞鑫2013计划书来看其现金价值、万能账户价值

3、买了瑞鑫2013,现在退保划算吗?

基本信息介绍

瑞鑫分红型2013是由3款产品组合而成的:国寿瑞鑫两全保险(分红型)(2013版)、国寿附加瑞鑫提前给付重大疾病保险(2013版)和国寿附加瑞鑫长期意外伤害保险(2013版),另外可以搭配万能金账户。相比较2009版的瑞鑫产品,是有一定的升级和突破的。具体情况如下:

两者对比可以看出,瑞鑫2013在生存金上有升级,满3年后,每年可以返还,到60岁后返还翻倍。重疾保障的疾病种类增加了,可以保40种重疾,还可以附加长期意外保障到85岁,一般意外、海陆空意外保障高,可以附加万能账户保终身,这点是2009年上市的瑞鑫所没有的。

从瑞鑫2013计划书来看其现金价值、万能账户价值

瑞鑫2013是在2013年左右上市的,往往新产品在上市的首年销售的会非常火爆,到现在为止已经过去了快7年,我们根据款产品计划书进行分析和判断下目前这款产品的情况:

保单利益演示如下:

我们可以看出这款产品的特点是:

1、60岁后的生存金领取翻倍,如果一直未领取,在万能账户中增值,累积的收益还是很可观的。因此这类理财+疾病保障组合的保险产品,适合长期持有。

2、在早期退保的话,退保金是由万年账户价值+主险和附加险现金价值组合的,可以退到的钱与已经交了的保费相比较是很少的,承受的损失也会比较大。

3、这款产品是已经停售了,其上市距今也有7年之久了,保险公司红利情况以及万能账户的结算利率都已经有所公布,目前金账户的万能利率2020年7月到9月根据官网查询是3.7%。实际分红和实际万能结算利率都是以保险公司的经营情况相关的。

投保了瑞鑫2013,现在退保划算吗?

瑞鑫2013作为国寿的老产品,虽然已经停售了,但是很多消费者都有投保这款产品,特点是理财+重疾,年交保费还是比较高的。基本上到现在为止是已经有了7年到8年之久了。如果现在退保的话,退保金主要是包括万能账户价值+主险现金价值+附加险现金价值。

我们仍旧看下以上的例子,30岁男性,保额10万,年交保费2万7,交了7年,总共将近19万的保费。若是选择中途退保的话,在万能没有领取的情况下,到手的退保金约为10万多点,损失还是较大的。因此从退保这块来看是不划算的。

那么,买了这款产品,我们需要注意下:

1、疾病保障缺口大,瑞鑫2013是只保40种重疾,虽然可以按保额赔到3倍,但是鉴于8年前的生活消费水平,很多消费者的保额不会选择太高,这样算下来,疾病保障额度根本不能覆盖到位。另外轻症、中症都不保,常见的高发癌症都无法额外保障。我们可以考虑在原有保额基础上,增加一款保障全面,涵盖了轻中重疾保障的消费型重疾险,可以花到很少的预算保到30万以上。

2、医疗保障不足,国寿瑞鑫2013作为主险,通常业务员会有推荐国寿的长久呵护小额医疗险,2013年百万医疗险还没有出现,百万医疗险的火爆是在2017年之后。针对大病医疗的费用是无法进行很好的报销。国寿的小额医疗险不是保证续保的,且续保是需要审核,虽然免赔不高。也可以增加国寿的如E康悦系列的百万医疗险,或者现在新出的百万医疗险产品,在续保上做的比较好的。

总之,瑞鑫2013的理念是比较好,覆盖人的生老病死财,但是一张保单解决不了全部,我们在给自己做保障的时候,是需要不断的去完善和调整自己的需求,而不是追求一次性全部解决。

0

0

- 最热

- 最新

- 最早

暂无评论

暂无评论